2023年2月の配当金マシン

配当金生活の実践報告です。

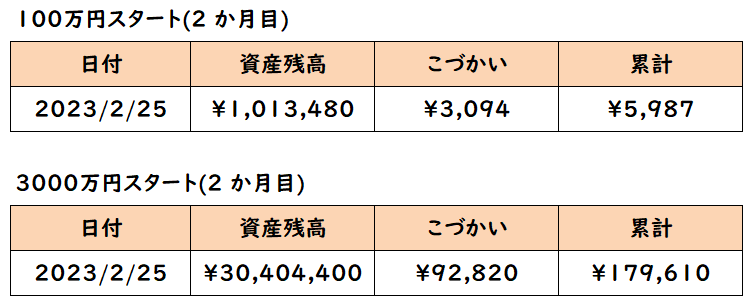

今月は資産残高が原資の100万円に回復しています。

こづかいもらって口座は減らないのは気分いいです!

25日にほしいなら、売却設定を1日前の24日にしましょう。毎月自動的に定期的に銀行口座にお金が入金されるのはいいですね。引退まで破綻しなさそうなら、出口戦略はこれで決まりですね。

配当金マシンの作り方

楽天証券と楽天銀行を自動スイープで連携させて、以下を実施します。楽天証券なら自動的に銀行口座に売却金額が振り込まれるので手間いらずです!

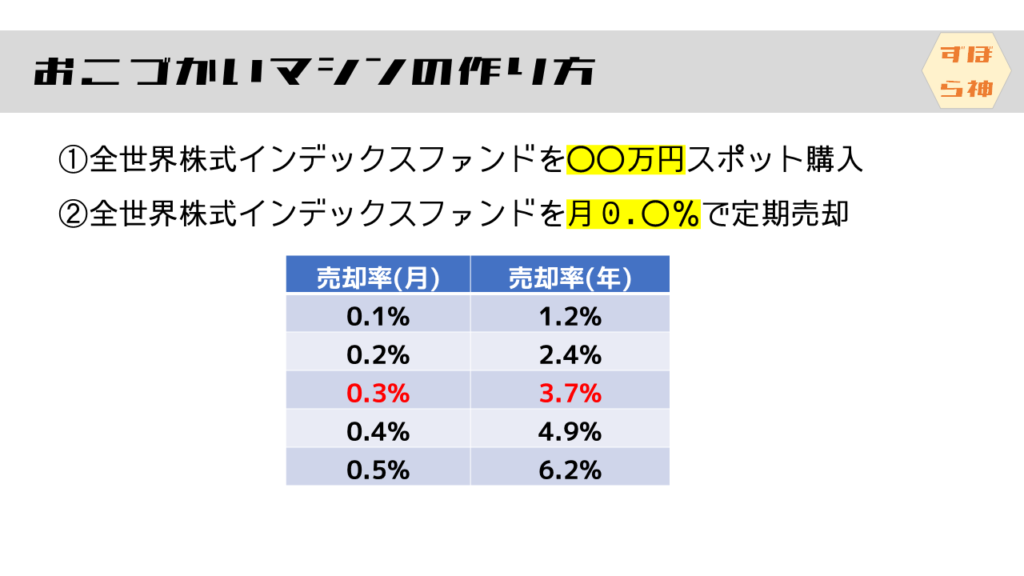

①全世界株式インデックスファンドを〇〇万円スポット購入

②全世界株式インデックスファンドを月〇.〇%で定期売却

スポット購入としたのは、定期売却設定中に積立設定できないからです。積み立てを停止してから、定期売却設定すればよいです。資産増加期は積立でも問題ありません。おこづかい運用では、定期売却中にスポット購入すればおこづかいを増やせます。

定期売却は定額売却と定率売却があります。4%ルールを実行するのであれば定率売却が良いです。定率売却は楽天証券のみです。

4%ルールで取り崩したいときは、月々0.3%とすれば年3.7%で取り崩し可能です。

平均的な配当率で配当金生活をしたいときは、月々0.2%とすれば年2.4%で取り崩し可能です。

もっと多くのお金を使いたいときは、月々0.5%とすれば年6.2%となります。Die With Zero、つまり人生の終わりで資産がなくなるように設定するのも良いですね。

定期売却設定(楽天証券)

詳しい手順は下のほうの動画を見て頂けると嬉しいですけど、下の図のように金額指定と、定率指定、期間指定の3種類の売却方式が選べます。また受取日も指定できて、給料のように受け取ることが可能なのもうれしいですね。

定期売却シミュレーション

想定の運用率と、受け取り方の指定で、資産がどのように変化するかも表示してくれます。5%運用で、月々0.3%=年3.7%で取り崩すと、資産は増え続けますね。

実際には暴落する年もあるので、そのときは取り崩し金額が減ることなりますが、資産の寿命は延びます。メンテナンスが手間でなければ、売却を停止してキャッシュポジションを使うなどで、資産が減りにくくすることもできると思います。

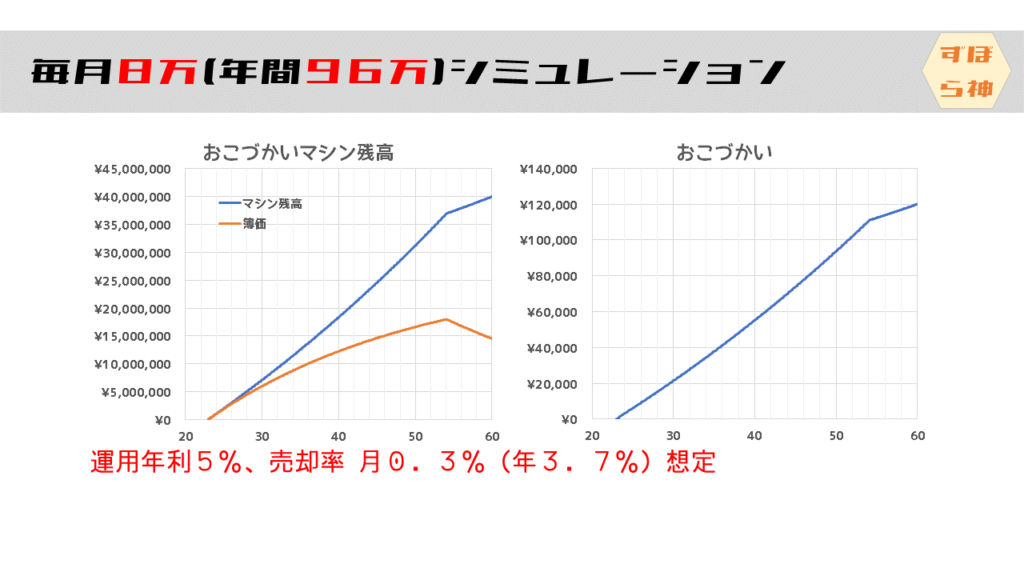

毎月8万円(年間96万円)積み立てシミュレーション

就職してから毎月8万円づつ積み立てたらどうなるでしょうか。

これは積み立てをしながら、おこづかいを受け取るマシンです。しかも新しいNISAを想定していますので、税金もかかりません。

このプランでは、30歳の時点で月2万円のおこづかい(≒配当金)を受け取ることができます。40歳の時点で5万円のおこづかいです。54歳で簿価が1800万円となり、積み立てNISAの最大枠となりますので、積み立ては止めています。退職の60歳の時点で12万円のおこづかいになります。年金に加えて、これだけの金額があれば余裕で生活ができるのではないでしょうか?

もっと資金があるひとは、特定口座でも資産を積み上げることで余裕な配当金で暮らすことができるでしょう!!!ずぼらな人の出口戦略として最適ではないでしょうか?!

動画リンク

未作成

コメント