信用取引は怖いですね。損切貧乏タイプ(ただの下手クソ)なので、現物のみの入金力勝負と行きたいところです。

さて、今月の資産状況を観察します。

投資資産の状況

MSCIコクサイ+FXトラリピ。これが私のポートフォリオです。リスク資産比率は70%とします。

株の暴落を、FXトラリピで少し緩和してくれているので狙い通りです。(たまたま・・・)

ドルロング相当のトラリピだと同時に落ち込むので、その時期の設定範囲次第なところはあります。

| eMAXIS Slim先進国株(NISA積立) | 10.0万円(追加入金) |

| eMAXIS Slim先進国株(NISA成長) | 0.0万円(枠切れ) |

| DC年金 | 5.5万円(追加入金) |

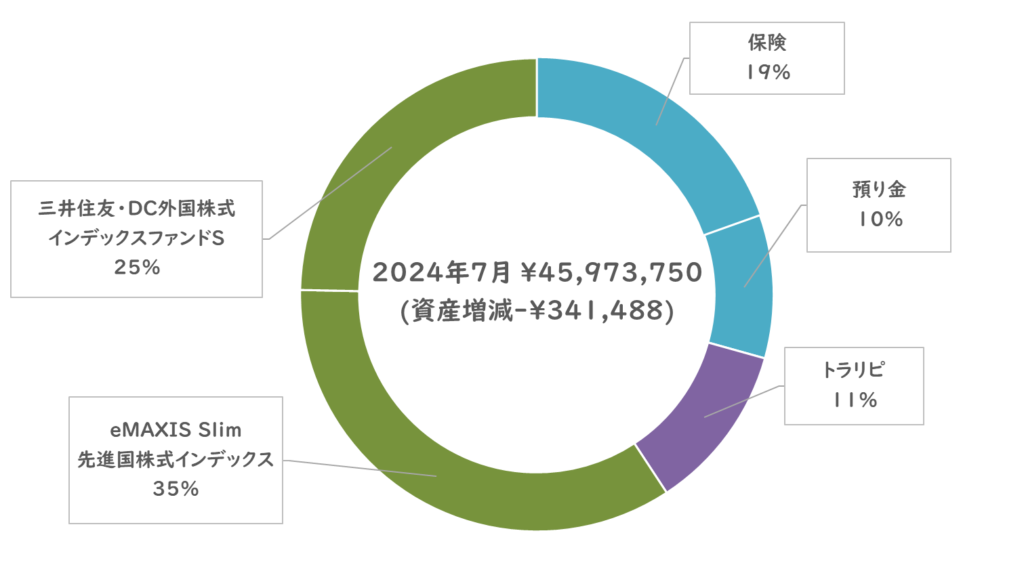

追加入金は15.5万円で、教育費、生活防衛資産を除き、4,584万円となりました。

今月は12万円減っています。ただ、世の中が騒いでいるほどには減っていないですね。

ラストエリクサー込みで、3年後に1億円の見込みです。少し遅くなりました(ノД`)・゜・。

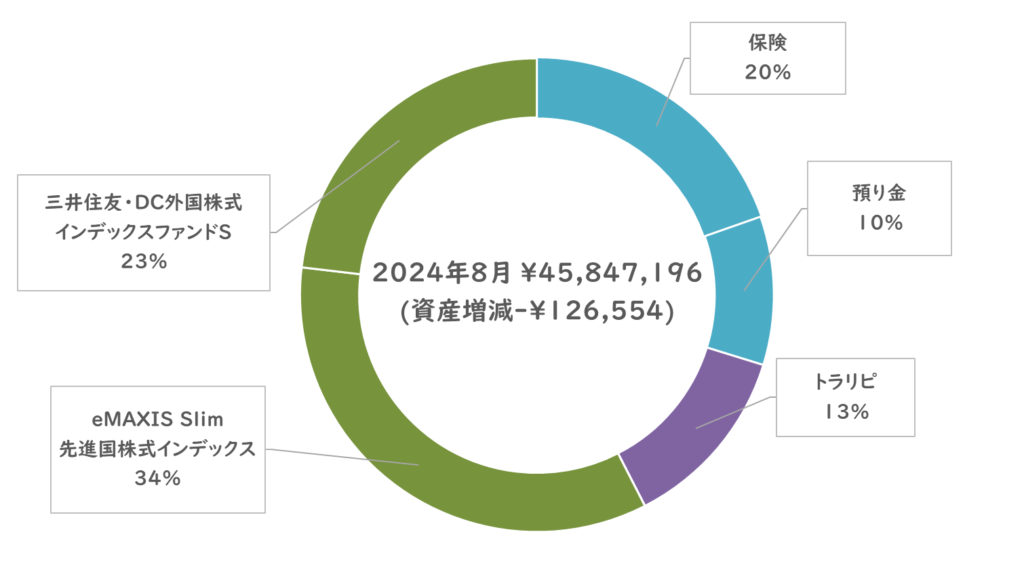

アセットアロケーションはリスク資産70%(先進国株54%、トラリピ13%)、安全資産30%と想定通りをキープしていますので、何もすることがありません。

トラリピの評価損益は改善しています。プラテンまであと20万円ほどです。

NISAの成長投資枠が限度額になったので、その分の追加入金がありません。一括投資が確率的に有利なのでやってみたものの、来年は30万円の定額つみたてにします。

ズボラなんで。(´_ゝ`)

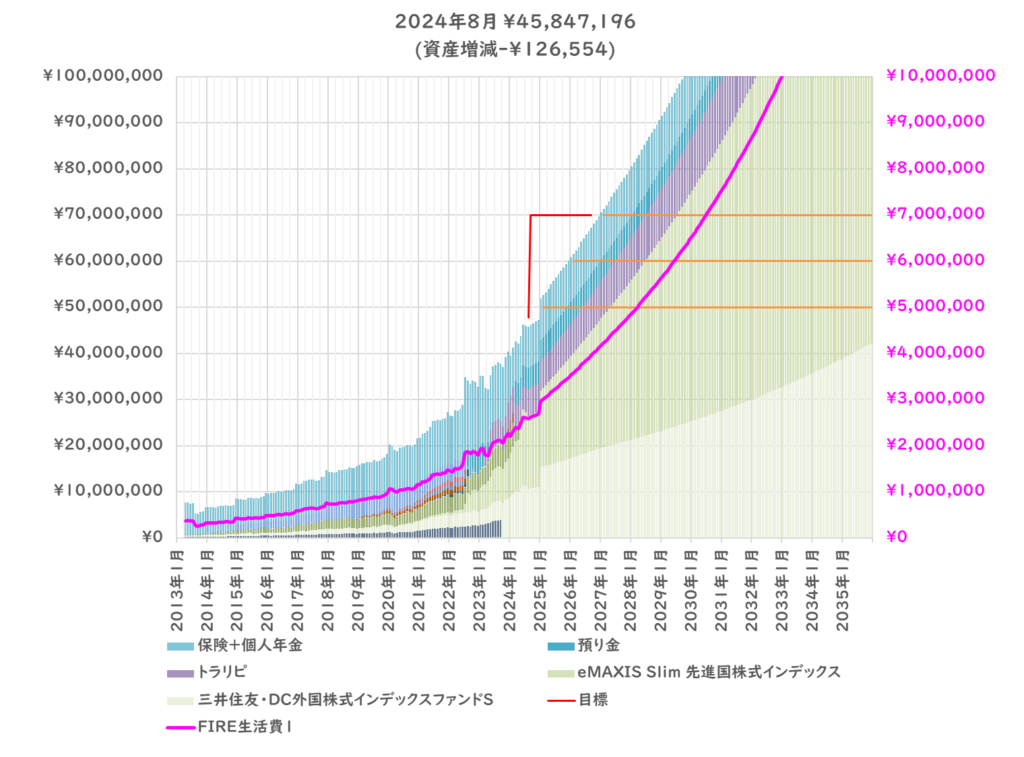

投資資産推移

生活費負担を夫400万円、妻200万円の想定でいます。

右軸のフルFIRE生活費は利率4%で80歳まで資産が持つような計算にしています。公的年金は別枠なので、少し余裕があると思います。

現時点のフルFIRE生活費(資産所得見込み)は260万円くらいです。退職金を含めれば400万円くらいになります。つまり、もうFIREの下地はできたことになります。

これ以降は、あと1年症候群との闘いです。減る財布は心地よくありません。それと、仕事の後継者問題も解決しなければ。

最近は売り手市場といいつつ、人員整理の波が押し寄せているように実感しています。つまり、リーマンショックのような大きな調整が入ることを想定する必要があります。リスク資産を70%から50%程度に変更したほうが良いかなと思いつつ、退職金含めるとそれほど高いリスク率ではないので、迷うところです。

トラリピ口座

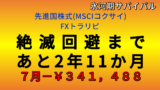

FXトラリピは、マネースクエアの世界戦略と同じ設定です。EUR/JPYのショートが回復しつつあり、もうすぐプラテンです!何もしなくても利益がでるので助かります。(´ー`)タノム

コメント