はじめに

投資信託とは、「投資家から集めたお金をひとつの大きな資金として、専門家が株式や債券で運用する商品」です。

つまり、運用する資産クラスは、投資信託によって異なります。どのような資産クラスを購入すると良いか考えてみましょう。

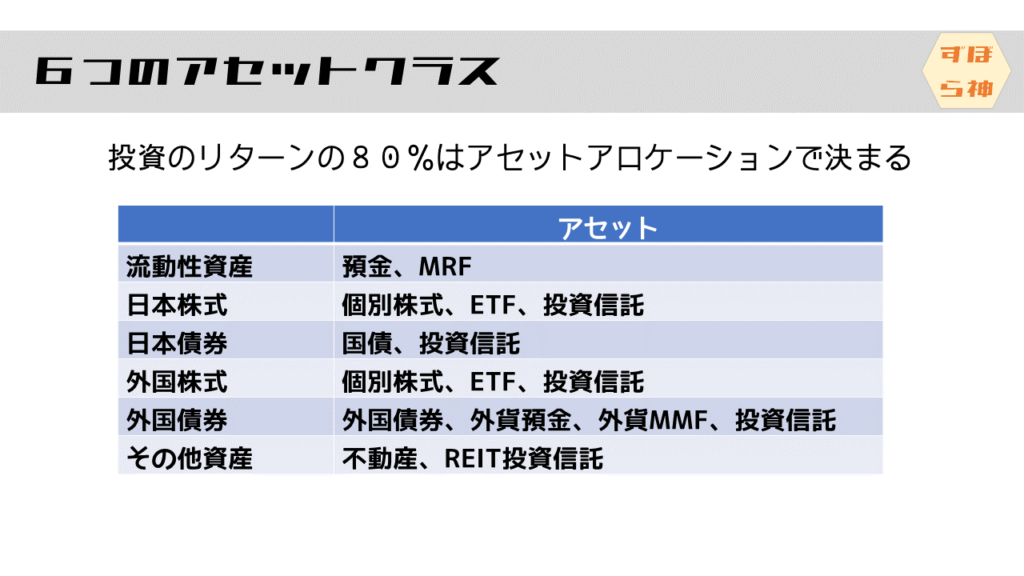

6つのアセットクラス

最初はアセットクラスのお話です。

木村剛さんの「投資戦略の発想法」と、マネックスの内藤忍さんの「内藤忍の資産設計塾」を読んで投資を始めましたが、内藤さんの本の帯に「投資リターンの80%はアセット・アロケーションで決まる!」どやっ!っと書いてあります。

6つのアセットに分類すると、流動性資産、日本株式、日本債券、外国株式、外国債券、その他資産となります。ここにどういう配分で投資するかをアセットアロケーションと言いますね。

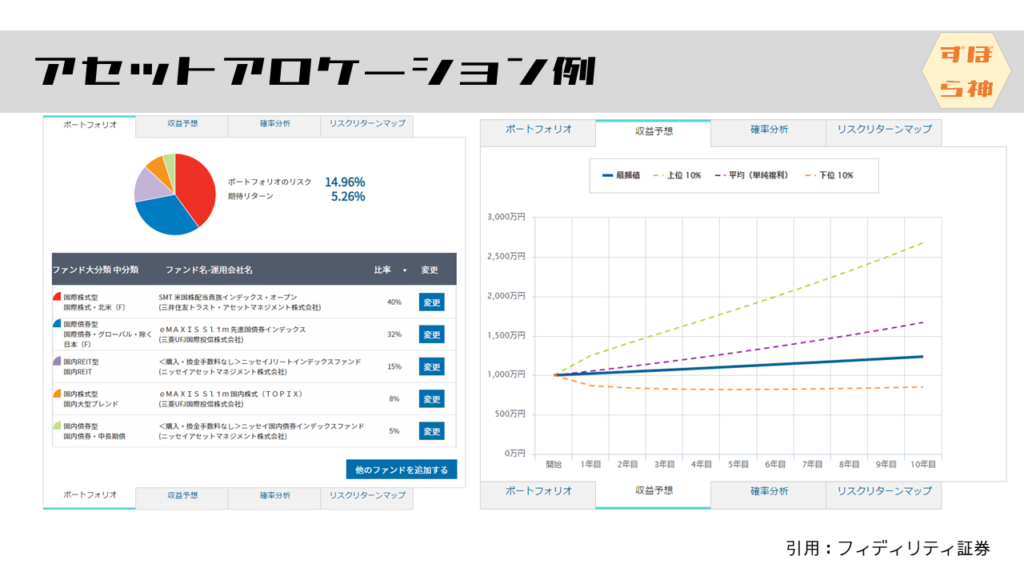

アセットアロケーションの例

フィデリティ証券では、リスク許容度に応じた効率的フロンティアなアセットアロケーションを自動で作成してくれます。効率的フロンティアというのは、あるリスクに対して、最大のリターンを得る組み合わせを線で結んだものです。

参考に作成したのが、下の図です。期待リターンが5.26%で、リスクが14.96%です。ほぼ15%のリスクですね。

確率統計って高校でやりましたよね?覚えています?私はほぼ忘れていましたが、少し思い出しましょう。

15%のリスクというのは1σ、つまり68.2%の確率で、±15%の変動に収まるということです。2σ、つまり、95.2%の確率で、±30%の変動に収まります。3σ、つまり、99.7%の確率で、±45%の変動に収まります。0.3%の確率、300年に一度は、45%下落する可能性があるということですね。

さて、このアセットアロケーションでもいいと思うのですが、5個も商品が必要ですね。ずぼらな私には面倒です。

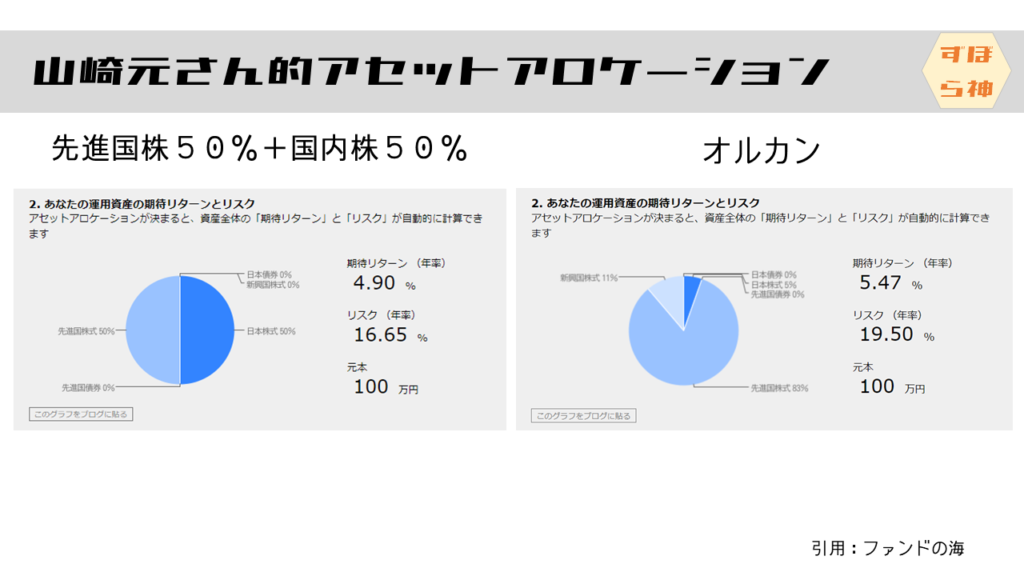

山崎元さん的アセットアロケーション

別のアセットアロケーションを考えましょう。まずは有名な山崎元さんのおすすめアセットアロケーションを見てみましょう。50%50%アセットアロケーションやオルカン1本でいいと言っていましたね。こちらを確認してみましょう。

超有名なサイト、ファンドの海でリスク計算が可能です。リートは対応していないのですが、株式と債券でリスクを計算してくれます。

50%50%の場合は、リターンが4.9%で、リスクが16.65%です。多少リスクが増えますが、とてもいい感じです。わたしのDC年金はこのアセットアロケーションにしています。

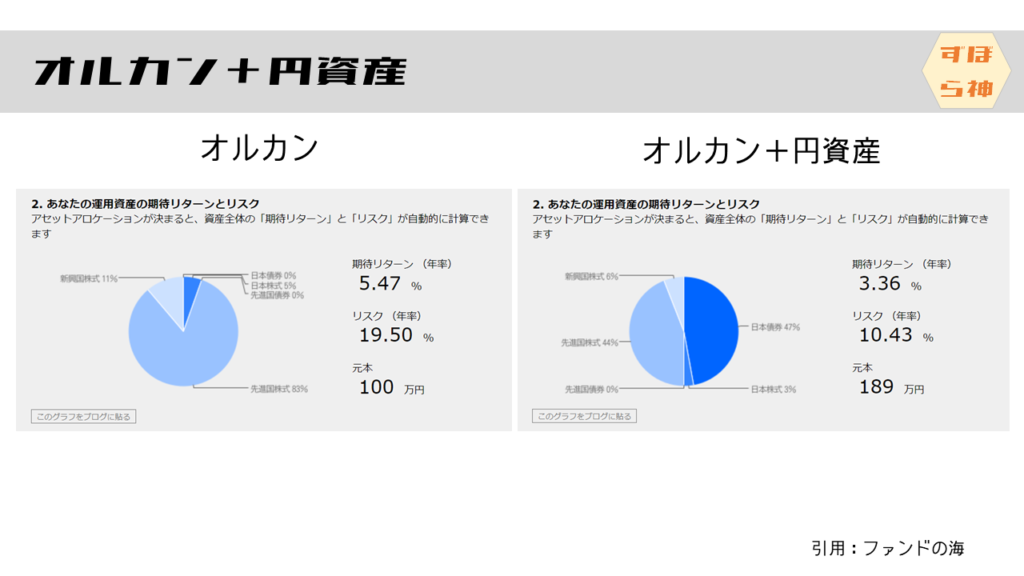

オルカンの場合は、リターンがあがりますが、リスクも結構あがりますね。新興国にも期待するアセットアロケーションですね。

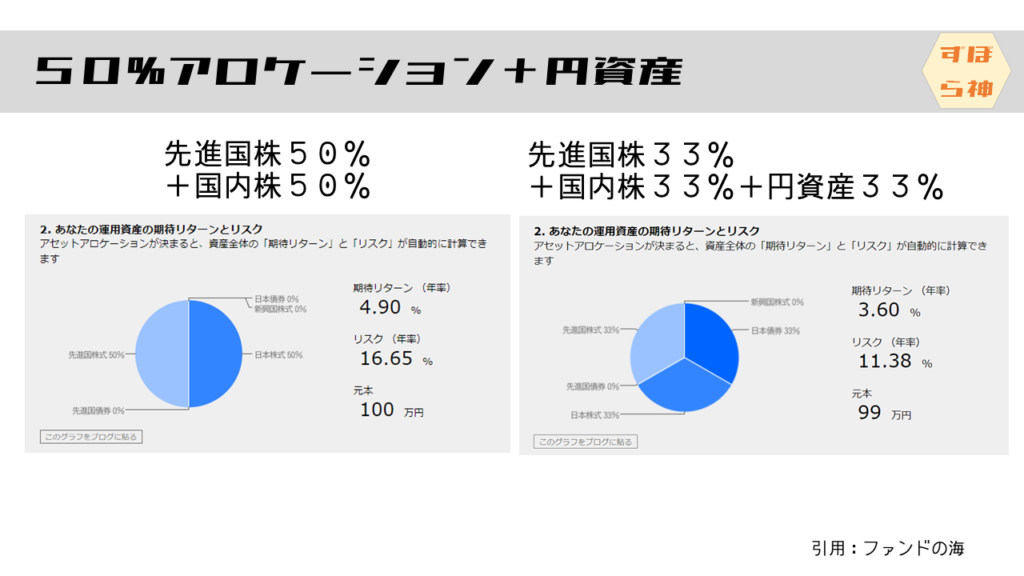

先進国株50%国内株50%と、オルカンのどちらが良いか考えます。

50%50%アセットアロケーションだとどうか?

私は円と外貨の比率は50%50%が良いです。そのため、50%50%アセットアロケーションが良いです。しかし、年金を円資産に含めると、右の図のように円資産が多すぎることになります。

全世界株式(オルカン)だとどうか?

一方で、オルカンの場合、日本の資産分が5%程度と少ないですよね。年金を円資産に含めて考えます。すると、オルカン1本と円で、50%50%に調整すればよいので、シンプルですね。

結局どのようなアセットアロケーションにしたか?

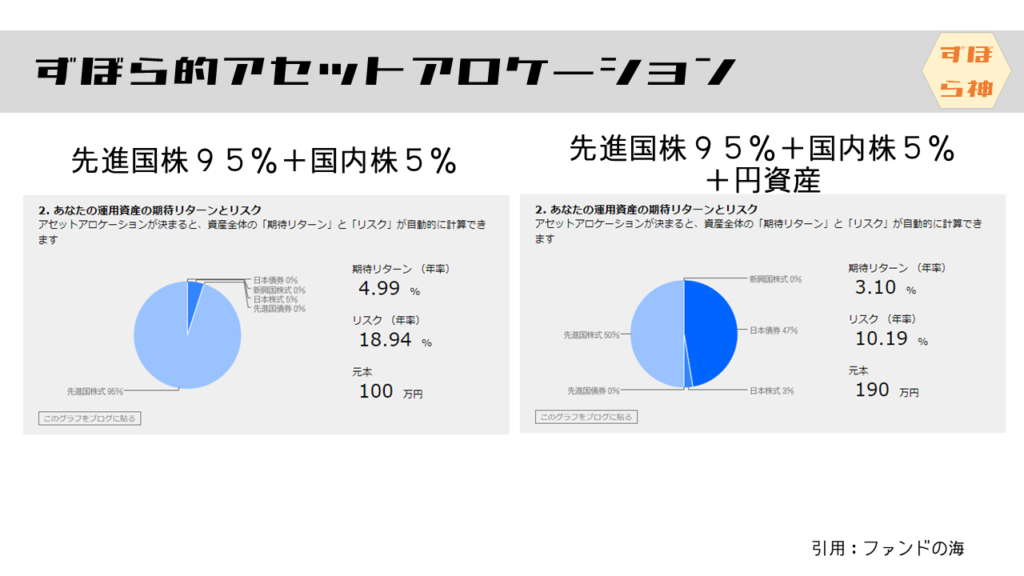

日本で暮らすので、国内、海外の金融資産の比率は50%50%が適切と思っています。そのため、オルカン+円資産としたいですが、オルカンには新興国も含まれています。データではオルカンのほうが期待値が高そうですが、私は新興国に期待しないので、先進国株が良いです。そのため、オルカンを先進国株95%+国内株5%としました。いっそ、先進国株のみでも良かったのですが、国内株を入れるとリターンがほぼ変わらずに、リスクが減ったので入れています。

しかし、先進国株95%なので海外資産が多いですよね。預貯金と年金を含めて、為替比率を50%50%に調整すれば、リスクは10%程度に減りますので、これで良しとします。大体でいいです。面倒なので。

通常、年金を資産に加えないものです。しかし、老後の資産の意味では加えて考えて良いと思ってます。でも、FIRE希望の場合は、年金もらえるまでが長い年金を資産に含めずにリスクを考えたほうが良いと思います。

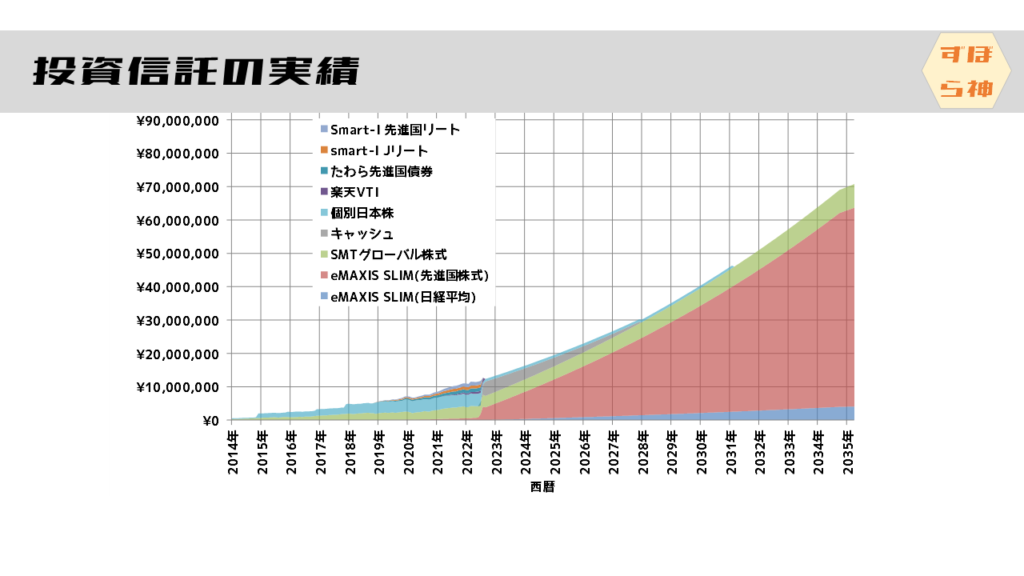

投資信託の実績

下の図は、すでに実施している投資信託による資産運用の実績です。この計画は50代で資産形成を加速する方針なので、大体年間200万円ほど積み立てる計画です。現時点の実績の利率で、その後の資産額をシミュレーションしています。

最近、FIREブームとか投資初心者が増えてきたので、暴落が来るだろうなと思い、リートや債券を利益確定してキャッシュ化していました。キャッシュは5年間に均して積み立て設定に追加しています。

今後の商品は、eMAXIS SLIMの先進国株式と、日経平均の2本のみのつもりでしたが、スケベ枠のNASDAQ100も入れてます。

これが、計画通りに推移するか見守って、ダメな場合は、長く働くか、生活レベルを落とすかどちらかですね!

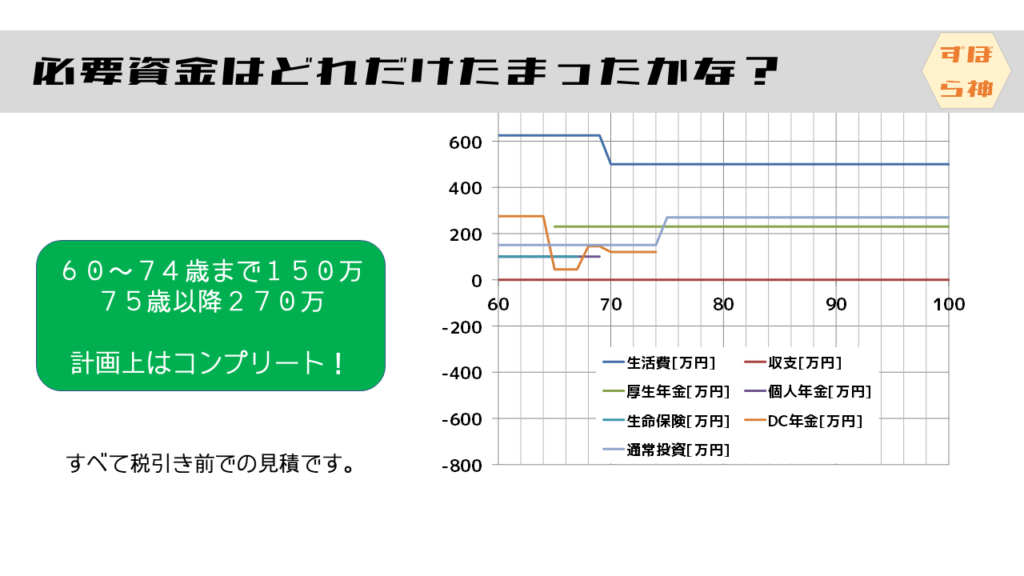

絶滅回避資金はどれだけ準備できたか?

最後は通常の投資資産でした。その見込み額は大きく変動する可能性がありますが、不足分をカバーできる可能性はあると思います。つまり、計画上は60歳のアーリーリタイアコンプリート可能です!

え?資産余るじゃんって?まぁ、孫に1千万円くらい贈与して、この不毛なサバイバルから解放してあげたいと思います!

動画リンク

投資信託とETFのメリット・デメリット、効率比較、60歳時点の必要金額シミュレーションは動画を見てもらえると嬉しいです。引退までの資産推移も動画で公開していきます!

コメント