確定年金とは

確定拠出年金は、DC年金とも呼ばれます。従来は、企業が運用して退職金を準備していました。これを、個人が運用して退職金を準備するための制度として整備されました。

退職金は1%~2%程度で運用することを想定していました。しかし、国債が低金利で運用が難しくなっているので制度移行しているのだと思います。

個人が投資可能な高い利回りを期待できる商品が増えています。個人が運用することで運用益を増やすことができるので良い制度だと思います。

所属する企業が準備しているDC年金を「企業型DC年金」といい、それ以外の方向けにDC年金を「iDeCo」と言います。

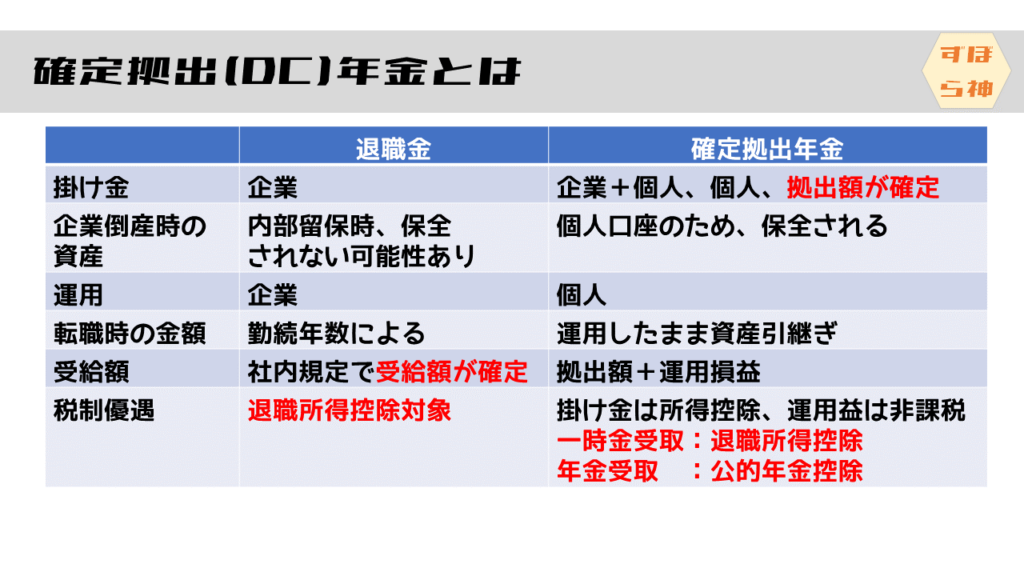

退職金と確定拠出年金の比較

掛け金について。退職金は企業の準備のみです。企業型の確定拠出は企業のみ、企業+個人が拠出します。個人分をマッチング拠出と言います。自営業や、確定拠出年金を導入していない企業はiDeCoを使うことになります。iDeCoは個人が拠出します。拠出額が確定しているので、確定拠出年金と言いますね。

企業倒産時の資産について。内部留保扱いの場合は資産保全されない可能性があります。確定拠出年金は個人口座のため保全されます。

運用について。退職金が企業が運用するのに対し、確定拠出年金は個人が運用します。

転職時の金額について。退職金は勤続年数により少なくなる可能性があります。確定拠出年金は、運用したまま資産を引き継ぐことができます。

受給額について。退職金は受給額が確定しています。確定拠出年金は、運用結果で変動します。

税制優遇について。退職金は退職所得控除の対象になります。確定拠出年金も、一時金受取の場合は同様に退職所得控除の対象です。 年金受取の場合は、公的年金控除の対象です。一般的には、一時金受取がお得です。

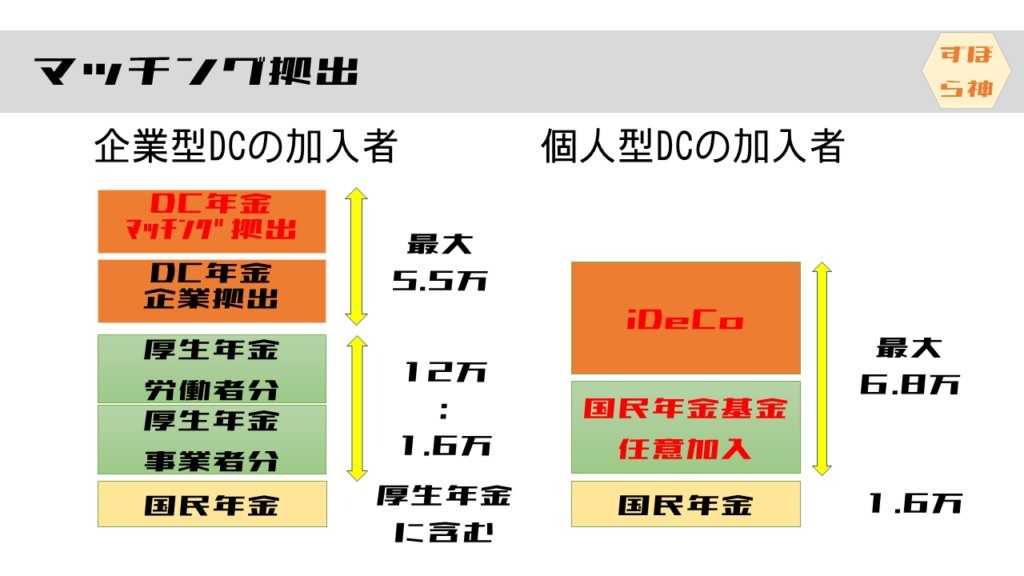

企業型DCと個人型DC(iDeCo)の拠出金額

企業型DCと個人型DCの加入者の拠出金額を図にしてみました。個人が拠出をコントロールできる部分は、赤い字のところです。

企業型DC加入者の年金関係の拠出金額

企業勤めの人は、厚生年金に加入しますので、国民年金分は厚生年金の保険料に含まれます。厚生年金の保険料率は、制度が変わらない限り、18.3%固定です。収入によって変わりますが上限があるので、1.6万円から12万円の幅になります。実際には、労使折半という名のもと、労働者の負担は半分に見えますが、実際はすべて労働者の負担と考えてよいです

DC年金は企業がもともと退職金として積み立てる分を拠出金としています。手数料負担をどうしているかは企業によって異なるでしょう。

マッチング拠出が可能な企業は、企業の拠出額と同額まで、個人が拠出できます。例えば、企業が1万を拠出している場合、加入者も1万を追加拠出可能です。これをマッチング拠出と言います。

個人型DC(iDeCo)加入者の年金関係の拠出金額

個人型の加入者の大部分は、国民年金加入者だと思います。それだけでは十分な年金額ではないので、厚生年金の代わりとして、国民年金基金に加入していると思います。iDeCoは、国民年金基金と拠出枠を共有していて、最大6.8万円まで拠出可能です。

安定した終身保険(国民年金基金)と、資産を増やすiDeCoにバランスよく拠出すると良いでしょう。国民年金基金に厚生年金の個人負担分である平均4万円くらいを40年ほど加入すると、年間240万円、月額20万円くらいの年金になります。厚生年金の実質負担を考えると、老齢年金としては、国民年金基金のほうがかなり有利です。

国民年金基金に4万円を入れると、残りの3万円くらいをiDeCoに入れることが可能です。月額3万円を5%で40年運用すると、4千万円くらいになります。ただし、60歳まで使えないので、若いうちはNISAのほうに配分して、所得が増えてきたら公的年金を増やすのが良いと思います。

マッチング拠出は実施すべきでしょうか?

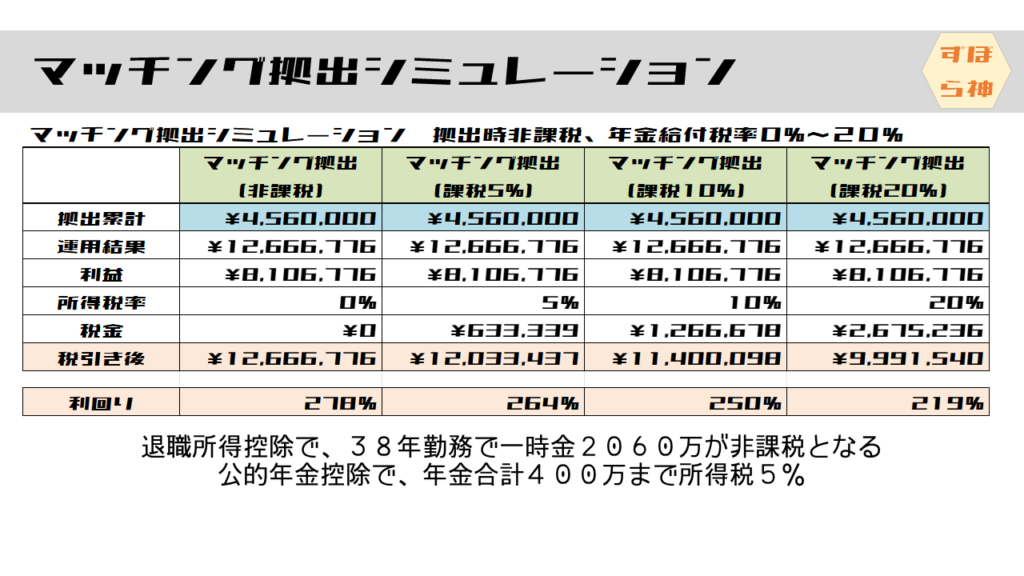

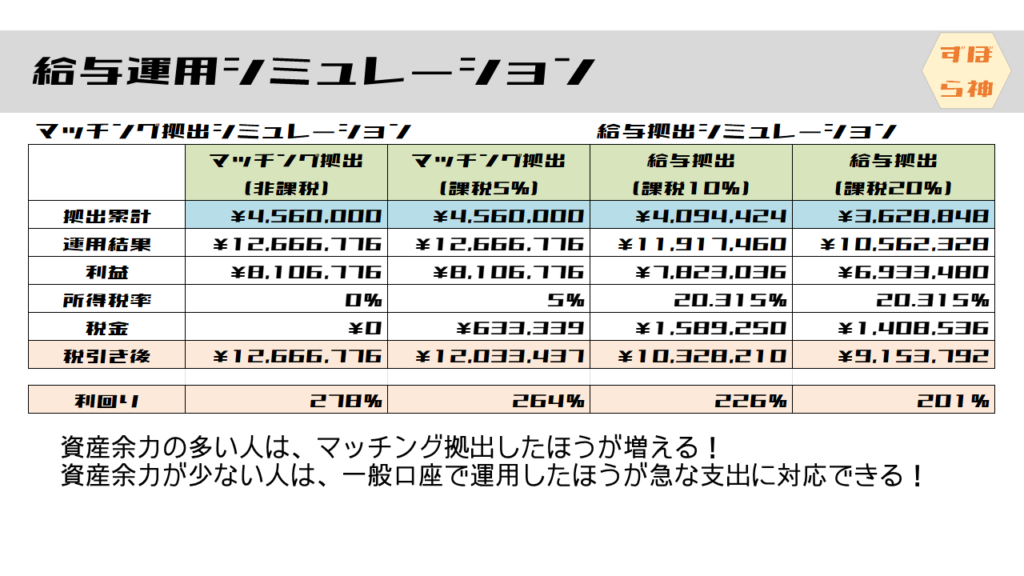

マッチング拠出分のシミュレーション結果を見てみましょう。利率は5%の想定としますが、DC年金の商品は信託報酬が高めなので0.2%下げて、4.8%の利率とします。

マッチング拠出では、税引き前の原資で運用でき、月1万円の拠出を38年間で、456万円の拠出になります。拠出金には課税されないので、どの条件でも拠出金額は同じ456万円です。38年間、利率4.8%で積み立て運用すると、1266万円になります。

取り崩し時は、2060万円の非課税枠がありますので、ほとんどの方は一時金で受け取れば、非課税の範囲で受け取ることが可能です。ですが、DC年金と国民年金、厚生年金は合計して、税金の計算をするので、人によっては税率が大きくなります。後で少し説明します。

非課税の場合は、運用結果がそのまま受け取れて、利回りは278%になります。

所得税が5%の場合は、264%の利回りになります。厚生年金と同時に受け取る場合、この範囲内になる人が多いと思います。

所得税が10%の場合は250%、所得税が20%の場合は219%の利回りになります。

概算だと、DC年金と国民年金、厚生年金の合計が400万円未満なら確定申告なしで5%の税率となります。ほとんどの方はこの範囲に収まるのではないでしょうか。

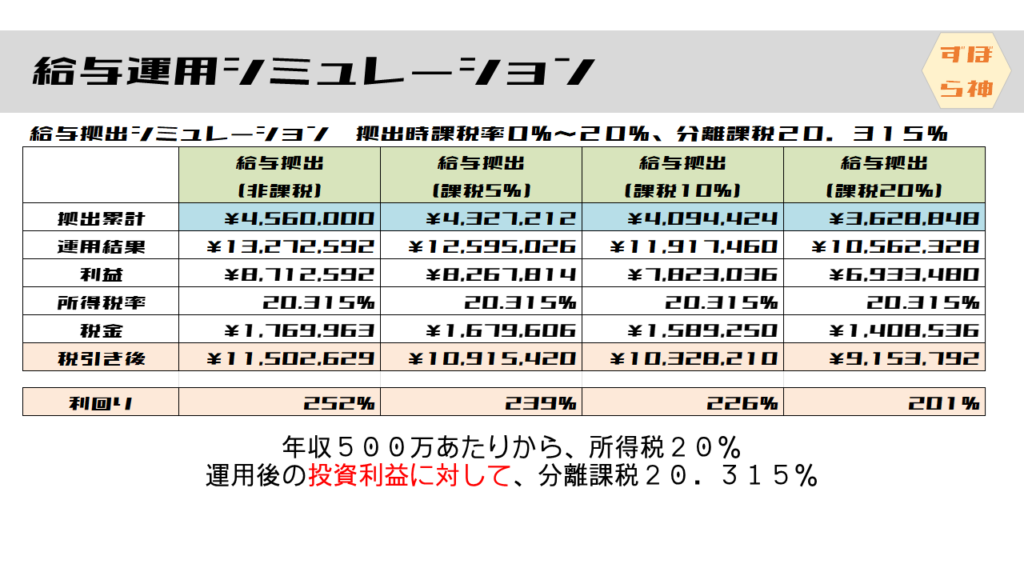

マッチング拠出せずに自分で特定口座で運用する場合

続いて、マッチング拠出しないで、給与で受け取ってから運用する場合をみてみましょう。

給与で受け取るので、先に所得税が課税されます。そのため、拠出累計額は各自の所得税率によって異なります。20%の所得税率で計算します。(たぶん、年収500万円だと10%の所得税率ですね)。通常の投資信託が買えますので、5%の利率とします。

累計の拠出額は、所得税が非課税のとき、マッチング拠出と同じく456万円になります。所得税率5%のとき432万円、所得税率10%のとき409万円、所得税率20%のとき362万円になります。

運用益は、非課税時1327万円、5%課税時1259万円、10%課税時1191万、20%課税時1056万円になります。

利益に対して、各条件で20.315%の税金(分離課税)がかかりますので、利回りは左から順番に、252%、239%、226%、201%になります。

マッチング拠出あり、なしの比較

独断で一番多いと思われる条件で比べると、マッチング拠出の非課税有効活用の278%に対し、給与拠出の20%課税で201%と、77%もマッチング拠出が有利ですね。

新しいNISA(1800万円枠)を使えば、投資利益に税金がかかりません。その場合、給与拠出の利回りは改善しますが、給与所得に課税されるのは変わりませんので、マッチング拠出のほうがわずかに有利と思います。細かい金額まで出したい?(笑)

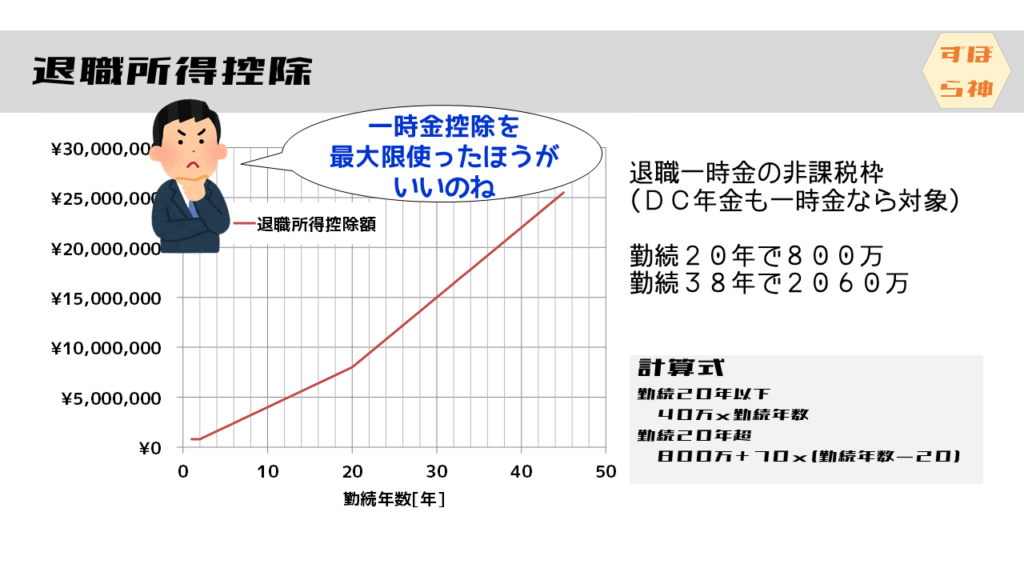

退職所得控除とは

税金の控除って難しいですよね。DC年金を一時金で受け取る場合、退職金所得控除が使えますので、少し説明します。計算式は次の通りです。

勤続年数が20年以下の場合、40万円×勤続年数。ただし80万円未満は80万円。勤続年数が20年を超える場合、800万円+70万円×(勤続年数ー20年)となります。ややこしいので、グラフにしました。

ということで、大卒で入社、定年の60歳まで働いたら、2060万円の所得控除があるわけです。退職一時金だけでなく、DC年金も一時金で受け取ると、退職一時金の非課税枠が使えます。

退職一時金とDC年金の合計が、この金額以下であれば、税金は0円です。

これがマッチング拠出するメリットですね。現役のときに税金がとられる分が給付時はとられない。特に現役のとき、所得税率が高い人ほどメリットになりますね。

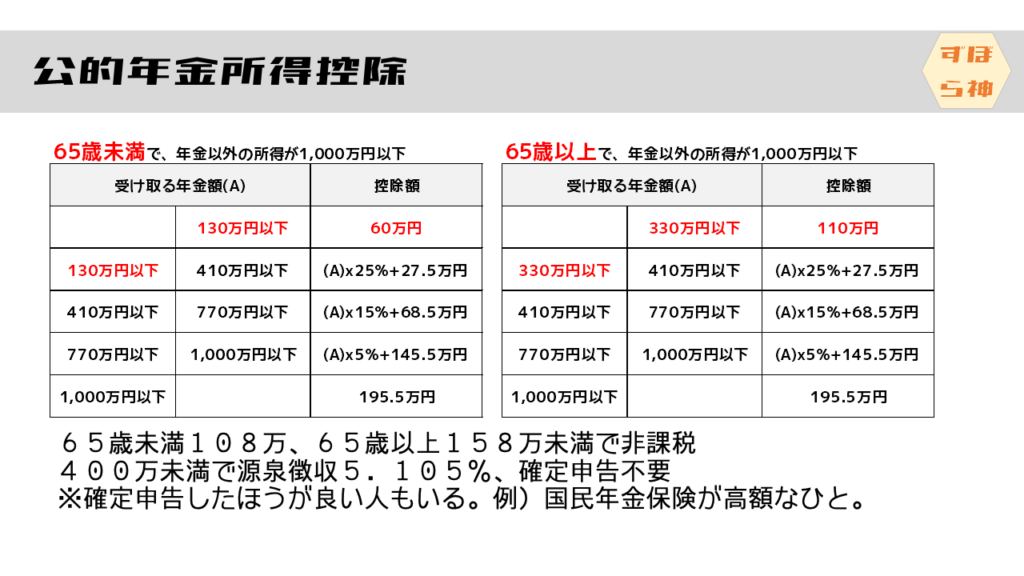

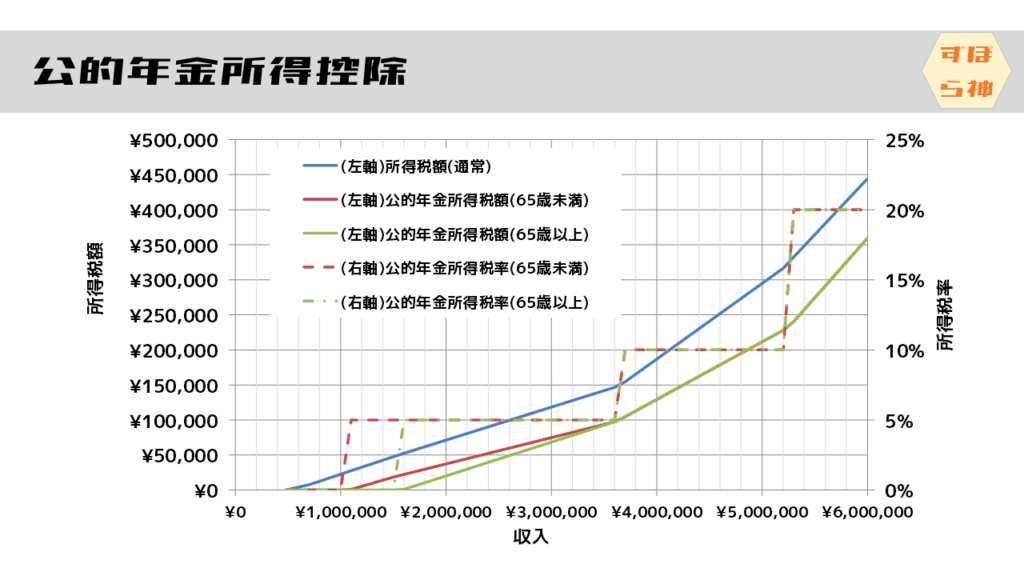

公的年金所得控除とは

DC年金を年金で受け取る場合は、公的年金所得控除の対象になります。65歳未満と65歳以上で少し控除額が異なります。その結果、65歳未満では108万円まで、65歳以上は158万円まで非課税になります。

また、国民年金・厚生年金と、DC年金の合計が400万円未満で、雑所得が20万円以下なら、確定申告しなくてよいので、源泉徴収される5%の税率になります。

ややこしいので、公的年金所得控除を適用した時の、所得税額と所得税率をグラフにしました。実線が所得税額で、点線が所得税率です。所得税率が切り替わるところで、所得税額が大きく変わるわけではありません。傾きが変わるだけですね。

青線が通常の所得税ですから、通常より優遇されていることがわかると思います。また、65歳以降も所得税が優遇されます。

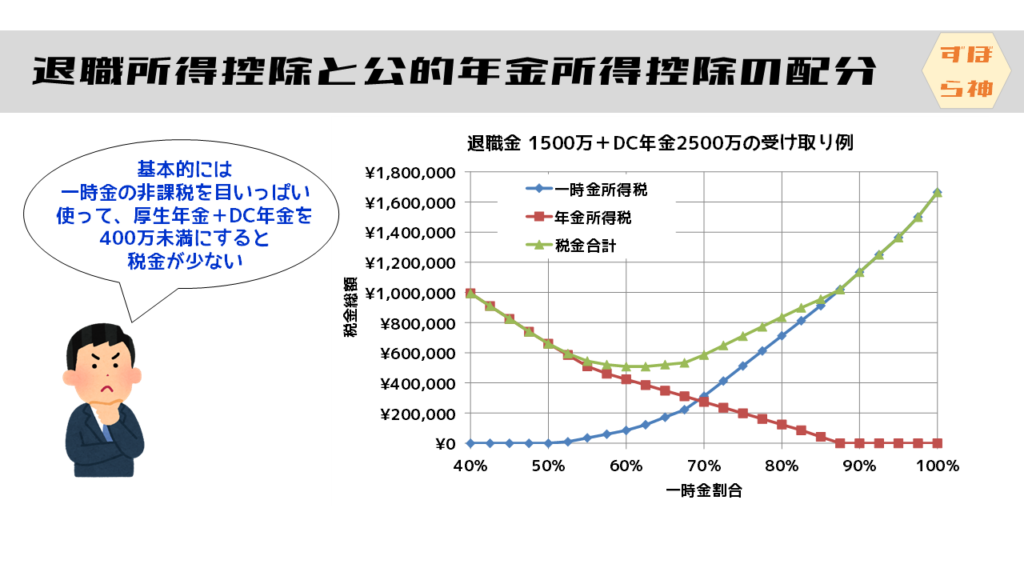

退職所得控除と公的年金控除の配分

いまの若い人たちは将来、DC年金がかなり積みあがると思いますが、退職金とDC年金がそれなりの金額となる人は一時金で受け取るか、年金で受け取るかで悩むと思います。

一時金を増やしすぎると税金が高くなり、年金を増やしすぎても税金が高くなります。どちらもほどほどに税金を取られるところに最適な受け取り方があります。

基本的には退職一時金の非課税枠を使い切って、年金の合計額を400万円未満になるように受け取ると良さそうです。

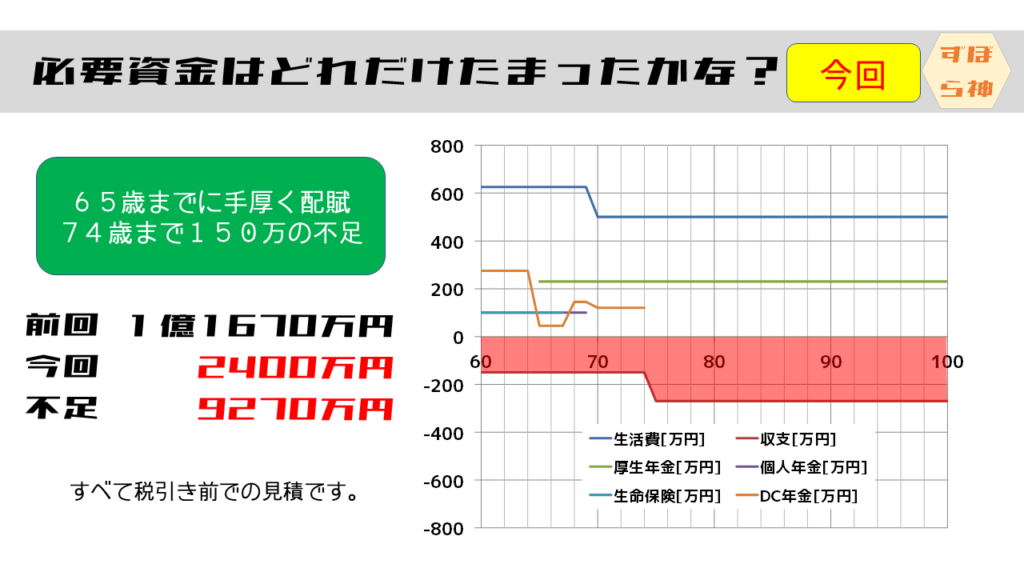

絶滅回避資金はどれだけ準備できたか?

DC年金の見込み額は大きく変動する可能性がありますが、現時点の見込み額2400万を配賦します。前半の資金への配賦を多めにすることで、収支を平準化します。

その結果、74歳まで150万円の不足、それ以降は270万円の不足となります。

不足額を累計すると9270万円!1億円を切りましたね!

(※注)かなり贅沢なリタイアを目指していますので金額が多くなっています

動画リンク

アセットアロケーションは動画をご覧ください。

コメント