生命保険とは

今回は生命保険の話です。保険会社で販売している保険商品ですね。

自分が働いて、家族を守ること。それができない事態、死亡や病気、ケガ、介護などの予期せぬ事態に備えるためのものです。

生命保険の目的

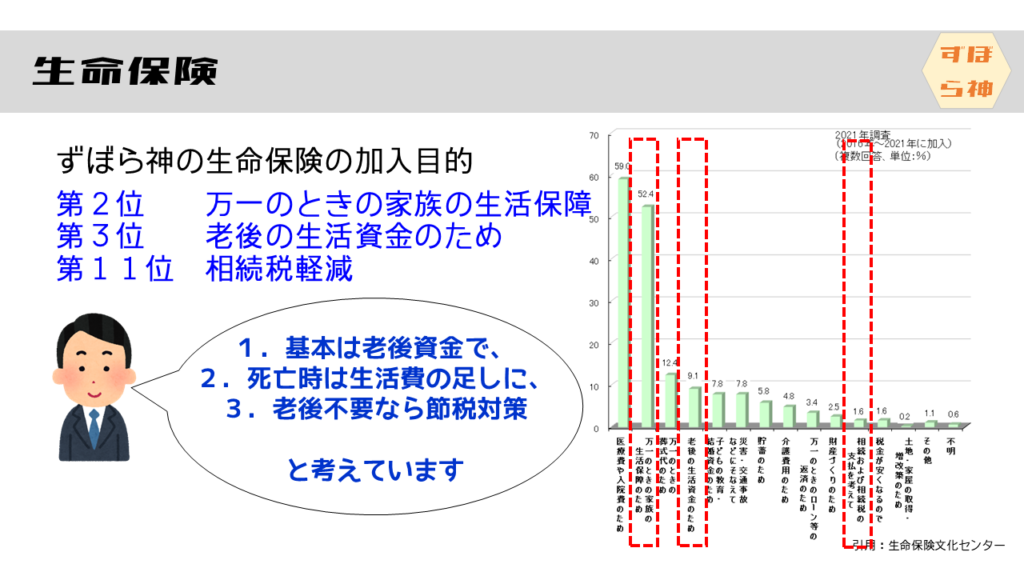

生命保険文化センター調べの、一般的な生命保険の加入目的を見てみましょう。

第1位 医療費や入院費(59%)

医療費が1位なのは意外でした。高額医療保障があるので、貯蓄で準備することもできると思うからです。そもそも、公的な高額医療保障を知らないか、今後の国の公的な保障に期待していない人が多いかですね。私は今後の高額医療保障は削減されると思っているので、民間の終身医療保険に加入しています。皆さんは、どう思われますか?

第2位 万一の時の家族の生活保障(52%)

やはり、これが一番の目的ですよね。残された家族が生活するためのお金が必要です。逆に言えば、家族がいないなら不要ということです。ちなみに、医療保険は生命保険の特約にせずに、別契約にするのが、見直しやすくておすすめです。目的が違うので、見直す時期も違います。

第3位 葬式代(12%)

正直わかりません。残された人の体面を気にしているのでしょうか。お金なかったら葬儀しなくても良いと個人的には思います。火葬だけなら30万くらいですし、葬儀代金のために保険をかけなくてもよいと思います。

第4位 老後の生活資金のため(9%)

こちらが今回の話題と同じ目的です。死亡保障のある、満期時の返戻金が高い保険商品です。低リスクの資産形成枠です。円建てで、利回り1.5%以上が個人的な基準です。最近はいい条件のがなさそうなので、もう少し金利が上がらないと良い商品はでないでしょうね。老後の資産形成は株式投資がメインと考えてます。

第5位 子供の教育・結婚資金のため(8%)

今回の目的とは違いますが、死亡保障も付きますし、低リスクの資産形成枠としてありと思います。ただし、現時点では良い商品がないので、定期の掛け捨て生命保険+全世界株インデックスファンドとかが良いのではないでしょうか。使う時期に下げてるとつらいので、使う時期より、前倒しで達成できるようにして、目標額に達したら取り崩すように、積立額を考えましょう。

第6位 災害・交通事故のため(8%)

1位とか、2位のと似た理由でしょうか。同じようなのが続くので、少し飛ばします。

第11位 相続および相続税の支払い(2%)

生命保険は相続税の控除枠が、1人当たり500万円あるので、相続税対策に使えます。余裕があれば使うつもりですが、これが目的の人は相続税が心配になるくらい資産の多い人なので、1.6%と割合は少ないですね。

私の生命保険の目的

私の生命保険の目的は、下の3つですね。

- 万一のときの家族の生活保障

- 老後の生活資金のため

- 相続税軽減

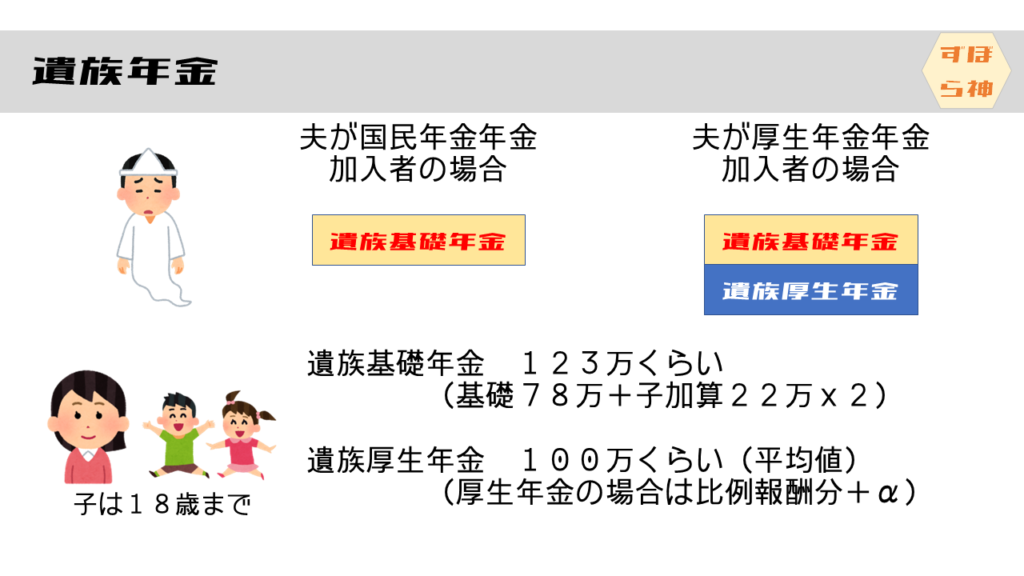

遺族年金

遺族年金というのは、国民年金や厚生年金の加入者が、死亡したときに、扶養する家族に対して、年金が支払われる制度です。妻ひとり、18歳までの子供ふたりで計算します。

夫が国民年金加入者で、その扶養者である場合、遺族基礎年金がもらえます。夫が厚生年金加入者で、その扶養者である場合、遺族基礎年金に加えて、遺族厚生年金がもらえます。

その金額は、遺族基礎年金が子どもの加算を入れると、123万円くらいもらえます。加入期間にかかわらずです。遺族厚生年金は比例報酬分+αというもので、支払った保険料でかわります。加入者全体の平均では100万円程度というところです。合計、223万円といったところですね。

ざっくりとした金額を把握しておいて、少し余裕を見ておけばいいと思います。つまり、個人で加入する生命保険は、公的年金の保障で賄えない分を準備するということですね!

ただし、夫が残された場合は、妻が55歳以上とか、年収850万以下の制限や、支給が60歳以降だったり使えない感満載です。

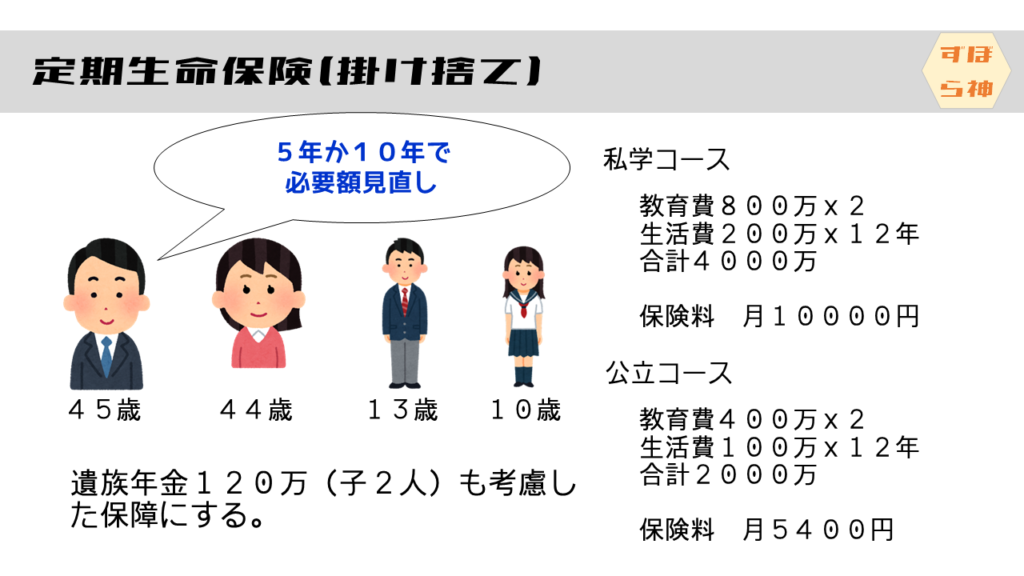

定期生命保険(掛け捨て)

生命保険の会社はネットの保険会社で信頼性の高いものが良いと思います。掛け捨ての定期生命保険が安くてよいです。いくら残すかは、その時の年齢や貯蓄額でも変わります。

生活費は遺族年金が120万円程度あることも加味します。例えば、子供が中学生くらいの年代、妻が45歳、子どもが13歳、10歳の場合を考えます。私立学校も考えるのであれば、2人分の教育費で800万円x2、自立するまでの12年間の生活費で年200万円x12年で、2400万円、合計して、4000万円にする。このように考えて、必要な金額を保険すればいいです。

定期保険でよいので、45歳くらいからの10年で、月々10000円くらいです。50歳くらいで保障額は少なくなりますが、その年からの保険だと、保険料があまり安くならないので見直さないほうがよいかもしれないなど、個人の好みで考えます。若い時なら半額くらいになると思うので、見直したほうがいいです。自分で考えられるようになることが大事です。

全部公立コースにするとか、生活費は100万円にするとかであれば、2人分の養育費で400万円x2の800万円、残りの12年の生活費で年100万円x12年で、1200万円。合計して、2000万円の保険金額があればいいなと考えるのもありです。この場合は、45歳くらいの10年で、月々5400円くらいになります。

各家庭の方針に合わせて、設計しましょう。

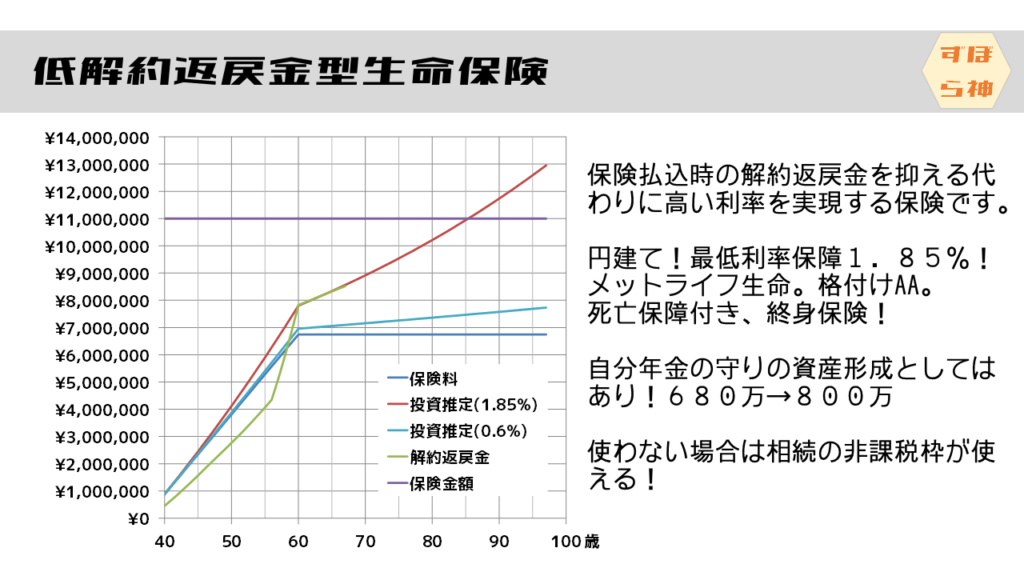

低解約返戻金型生命保険

次は、本題の貯蓄性のある死亡保障付きの生命保険です。どの説明動画を見ても、「無駄なので入ってはいけない」といわれるヤツです(笑)。わたし自身は低解約返戻金の生命保険に入っています。死亡保障のみです。入っている保険は、メットライフアリコのつづけトク終身です。

現在発売中の商品は、積立利率0.60%を最低保証とありますが、この条件だと加入していないですが、ひと昔まえは1.85%を最低保証していました!

これ見たとき、えっいいの?って思いました。円建てで1.85%!とか神~!市場の暴落とか変動リスクを全部引き受けてくれるとか神~!と思っていました。しかも、以前の動画の利回り2%の個人年金保険と違って、死亡保険付きです。

低解約返戻金という、デメリットは解約不要な金額にすることで回避。会社倒産リスクは、会社格付けがまだAAだからあと10年くらいいけるはず。これが破綻するとき株式市場もメタメタだよねと思ふので、まだ継続です。

利率は更改されるので積立金の増加も期待できます!と書いていますが、まずないですね。なので、鼻くそほじりながらすごいっすねーって言っておけばいいです。

当然、攻めの資産運用では、株式のほうがいいです。あたりまえ体操です。

グラフでみる低解約返戻金型生命保険

低解約返戻金なので、満期までは低い返戻率ですね。驚くべきは、85歳まで保有すると逆転してしまうというね。これは90歳で大往生したら、損をするということですね。最近の利率は、まぁ適正範囲になったのかなという感じです。

でも、この利率なら、掛け捨ての死亡保険と組み合わせたほうが良い気もします。それと、死亡保険金額が1100万円は、家族に残すための死亡保険としてはもの足りないです。独立するまでの年数x300万円くらいは用意してあげたいところです。

しかし、この保険は自分の年金としての機能を持たせたかったので、このくらいの金額にしています。まぁ生活の足しにはなると思うのと、主目的が自分用の資産なので気にしていません。

680万円の保険料が800万円になるので、良いほうではないでしょうか。使う必要がなければ、相続税の非課税枠が1人あたり500万円ありますから、相続税対策にもなるし一石二鳥です。

最近の利率0.6%だと物足りないので、掛け捨ての定期保険と、投資商品の組み合わせがおすすめです。このあたりは、時代背景とご自身のリスク許容度によって、何が良いかは変わるので、考える力が大切です。

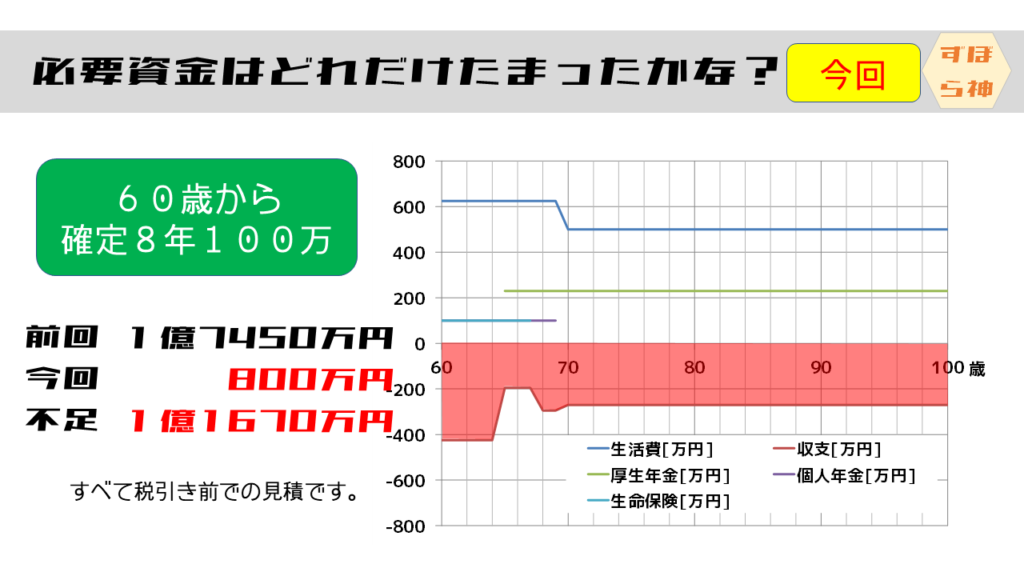

絶滅回避資金はどれだけ準備できたか?

今回は生命保険ですが、自分年金用の生命保険です。市場の変化がなく、必要がなければ解約しませんが、見積上は60歳で解約する計画にします。800万円になるので、8年で100万円の年金にします。

収支はこのようになります!不足額を累計すると1億1670万!まだまだ、赤字ですね!

コメント