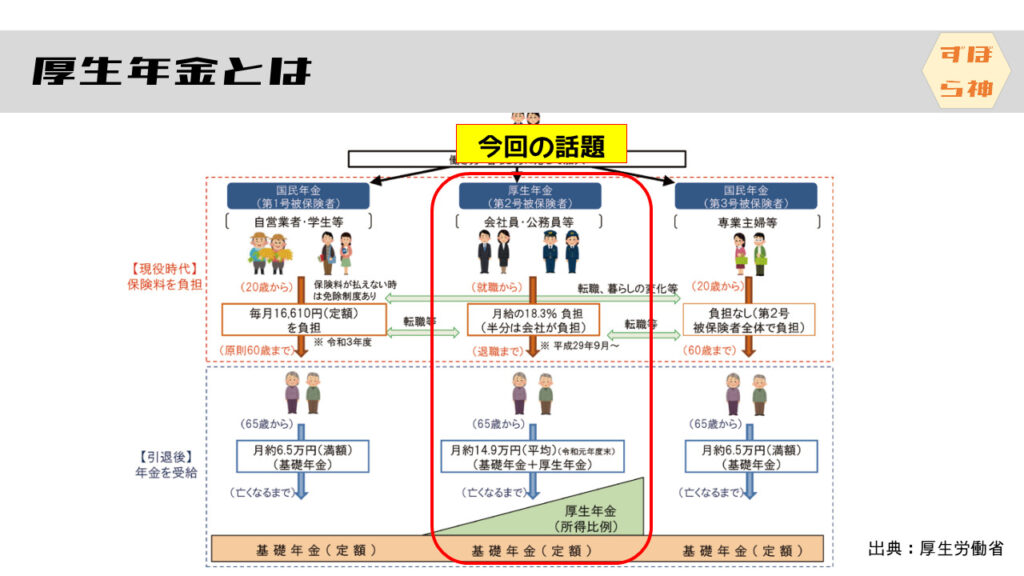

厚生年金とは

厚生年金をご存じでない方はいないでしょうけど、詳細を知らない方もいるでしょう。

こちらは厚生労働省の資料です。

一番左の第1号被保険者が、国民年金の説明です。自営業の方や、学生さんが入りますね。「国民年金は利率がよいです」で説明しているので、そちらも見ていただけると嬉しいです。

中央の第2号被保険者が今回の話題、厚生年金の説明です。会社員や公務員が加入します。

厚生年金の保険料(第2号被保険者)

なんと!月給の18.3%が保険料です。月収30万なら 5.5万円が保険料になります。

でも、労使折半で半分は会社が持ってくれるんだからいいでしょ?って思いますか?

たしかに見た目は2.75万円しか負担していないようにみえますが本来は労働者へ支払われる給与になりうるものです。つまり、労働者の給与にする前に徴収しているだけで、実質18.3%全額を負担しているのと変わりません。

このあたりの判断は人によって分かれますが、私は全額負担していると考えます。みなさんは如何でしょうか?

国民年金(第3号被保険者)の保険料

一番右の図、第3号被保険者が、厚生年金に加入しているひとに扶養される配偶者のことです。国民年金の加入者です。

保険料自体は国民年金(第1号被保険者)と同じですが、その保険料は自身では支払っていません。しかし、保険料を払っていないわけではありません。厚生年金の加入者(第2号被保険者)全体で第3号の人の保険料を負担しています。

専業主婦の配偶者も同様に保険料を負担していますが、共働き世帯が労働世帯の半分くらいなので、第3号被保険者の国民年金保険料約20万円の半分の10万円は、他人に補助してもらっていることになります。ですから、厚生年金の加入者(第2号被保険者)が文句を言うのはわかりますが、それ以外のひとが国民年金保険料を払っていないのにズルいというのは間違いです。

共働きが多い今の世の中では、かなり不公平な制度で、問題になる部分ですね。たまに、「夫が年収1000万円、妻が専業主婦」と、「夫が年収500万円、妻が年収500万円」だと負担額は同じだという主張を見かけることもありますが、「夫が年収1000万円、妻が年収500万円」と比較しないと公平ではないと思います。

厚生年金の制度をなくして、国民年金+国民年金基金に一本化すればよいのにとは思います。

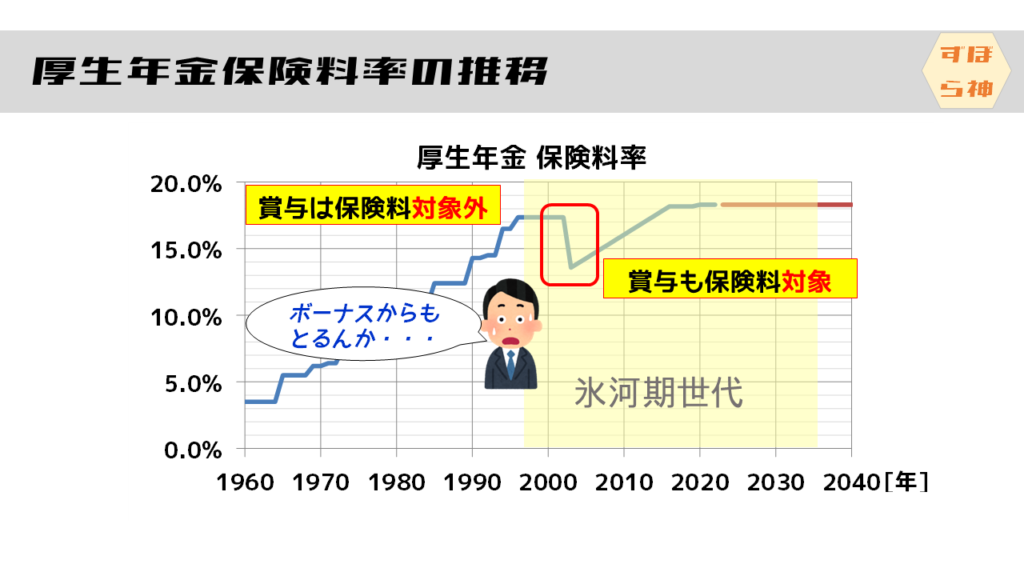

厚生年金保険料推移の歴史

始めに、厚生年金保険料をいくら払っているかを把握してみましょう!

下の図は厚生年金料の推移です。

厚生年金の保険料は収入額(標準報酬月額)に応じて決定します。この標準報酬月額に保険料率を掛け算して算出します。この保険料率も、定期的に見直されて、国民年金同様に年々増加してきました。

いったん、2003年くらいで下がっていると見えますが、喜んではいけません。これ以前はボーナス(賞与)に対して、厚生年金保険料はかかりませんでしたが、2003年以降、ボーナス(賞与)に対しても保険料が徴収されるようになりました。つまり、急激な変動に対する緩和措置という、じわじわと痛めつける手法です(笑)。ボーナス(賞与)が100万円だった場合、18万円の負担ですね。

これは団塊の世代を狙い撃ちしていると思いますが、計画性がなさすぎでしょう。ボーナス(賞与)を増やすことで保険料の負担を軽減するという抜け道をつぶすのが目的であったと考えています。

国民年金同様、2017年で引き上げ終了といっているので、これ以上は改悪しないでほしいですね。

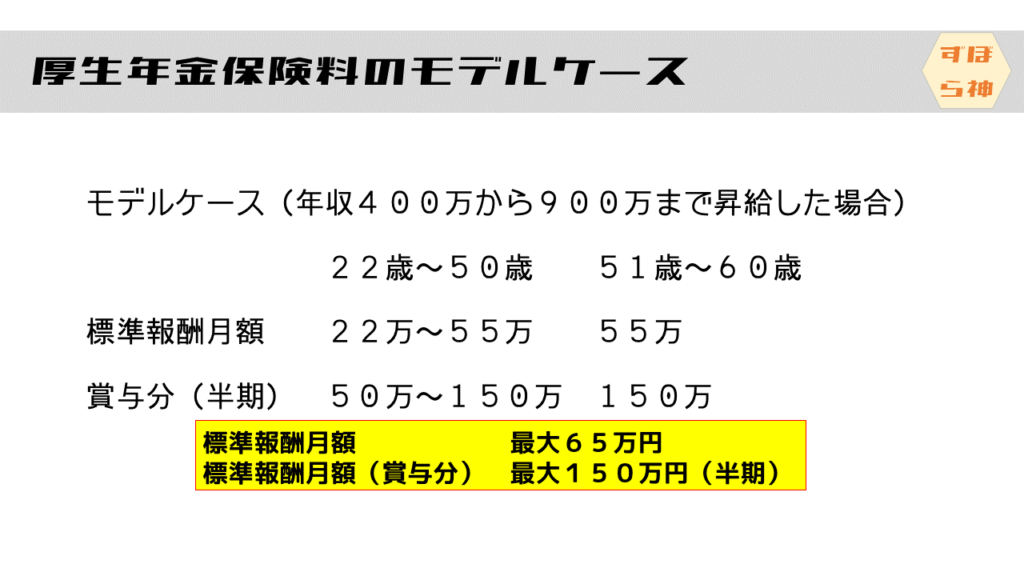

厚生年金保険料のモデルケース(平均年収650万円)

厚生年金は収入に応じて変動するので、適当なモデルを想定します!

国税庁の民間給与実態統計調査の平均収入が500万円ということなので、その中でも少し頑張っている人たち、平均収入が650万円を想定します。初任給が400万円で900万円まで昇給するようなケースです。

平均すると(400万円+900万円)÷2で650万円になります。標準報酬月額が、22歳~50歳で22万円~55万円、51歳~60歳を55万円。賞与分が22歳~50歳で50万~150万、以降150万円とします。

標準表集月額の限度は月額で65万円、賞与で150万円ですので、年収が1000万円と2000万円で比べても、ほとんど変わりません。

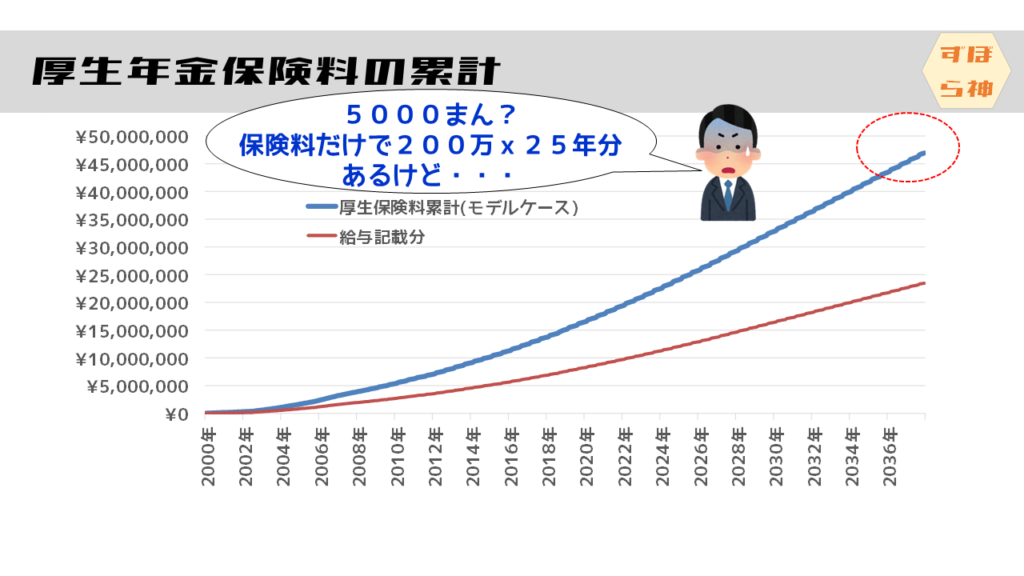

モデルケース(平均年収650万円)の厚生年金保険料累計

下図は、氷河期世代の保険料率を用いて計算したグラフです。総額で5000万円くらいの保険料になります。現役でもモデルケースの人なら大きくは変わらないでしょう。これだけあったら、それだけで暮らせますよね?(笑)

保険料は労使折半なので、2500万円くらいが会社員の給与明細に記載される分です。ですから、会社員は残りの半分を自身が負担している感覚がありません。

ここでちょっと考えてほしいのですが、これを

「会社が半分出してくれるの~!助かる~っ!」

と考えるか、

「もともと自分たちの給与分を直接、国に払っているだけでしょ。自分たちの給与から払っているのと同じ!」

と考えるかで大きく違います。私は自分の給与から負担していると考えます。

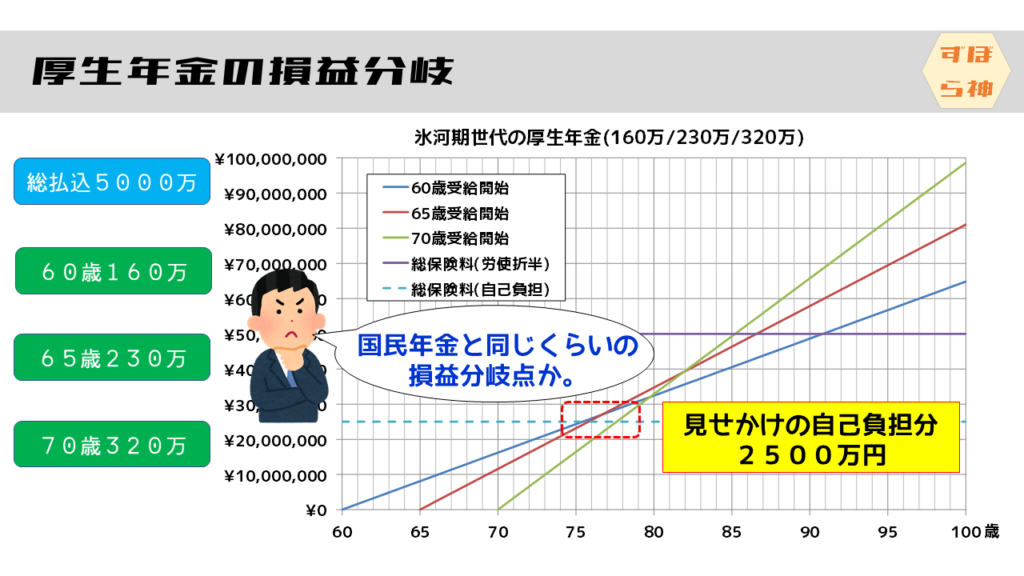

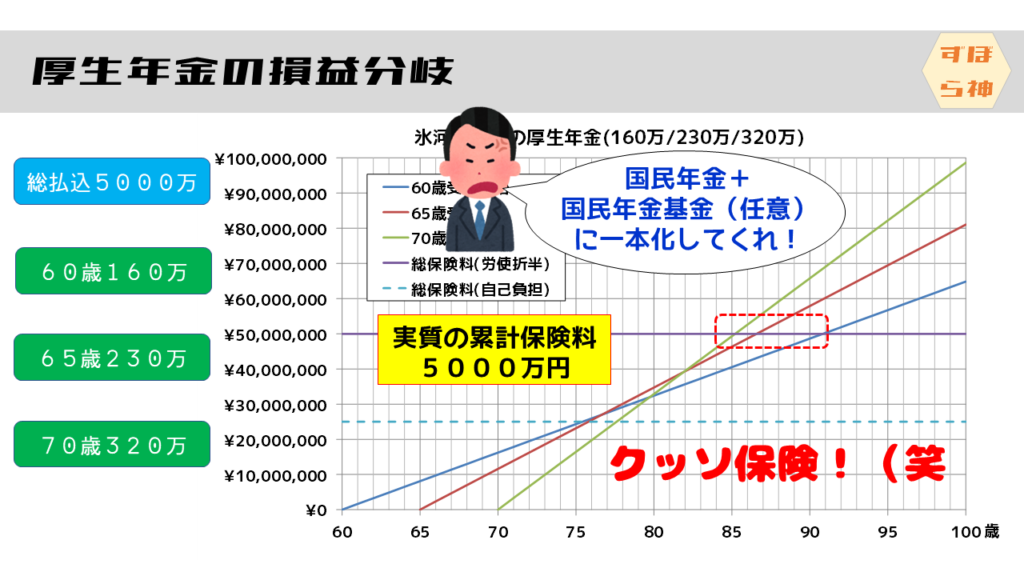

見せかけの厚生年金の損益分岐点

給料明細の2500万円が自己負担分と考えると、およそ国民年金と同じくらいの損益分岐点になります。

実際の厚生年金の損益分岐点

実質の累計保険料が5000万円であると考えると、損益分岐点が85歳以上となります。何か考え違いをしているのではないかと疑いたくなるほどのKS保険です(笑)。

妥当な損益分岐点の考察

気を取り直して、日本人口から考えて、妥当な損益分岐年齢を考えてみましょう。

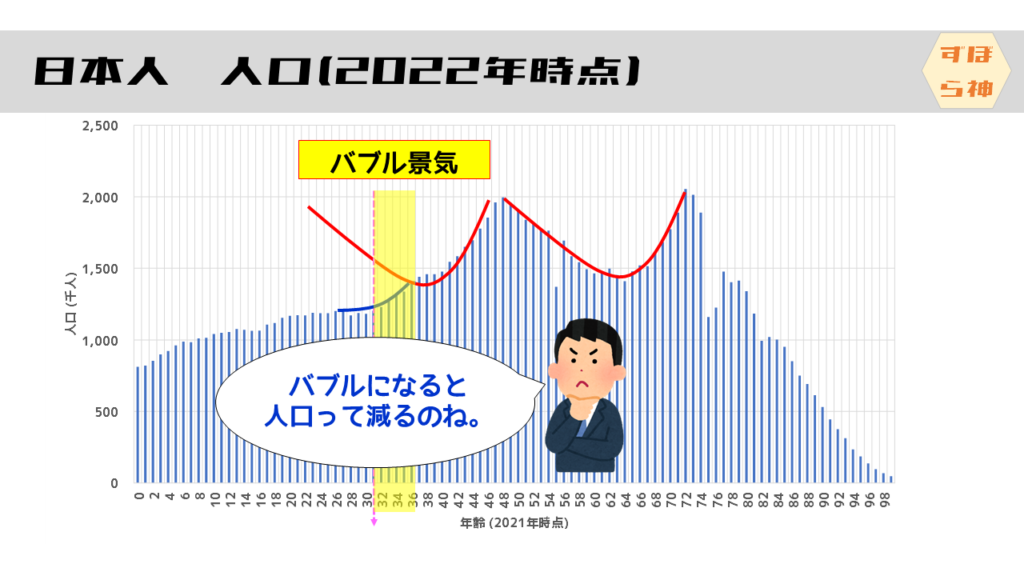

日本の人口(2022年時点)

下図は2022年時点の日本の人口です。40代後半が団塊Jrで、かなり人口が多いです。現在の大学生の2倍くらいの人口ですから、受験戦争といってよい厳しさでしょう。あとから見たら、入試倍率20倍とかでしたから、よく受かったなと思ったものです。

30代前半がバブル適齢期組の子供になるかと思いますが、このあたりから減少傾向にあります。景気が良くなると子供が減るのでしょうか。

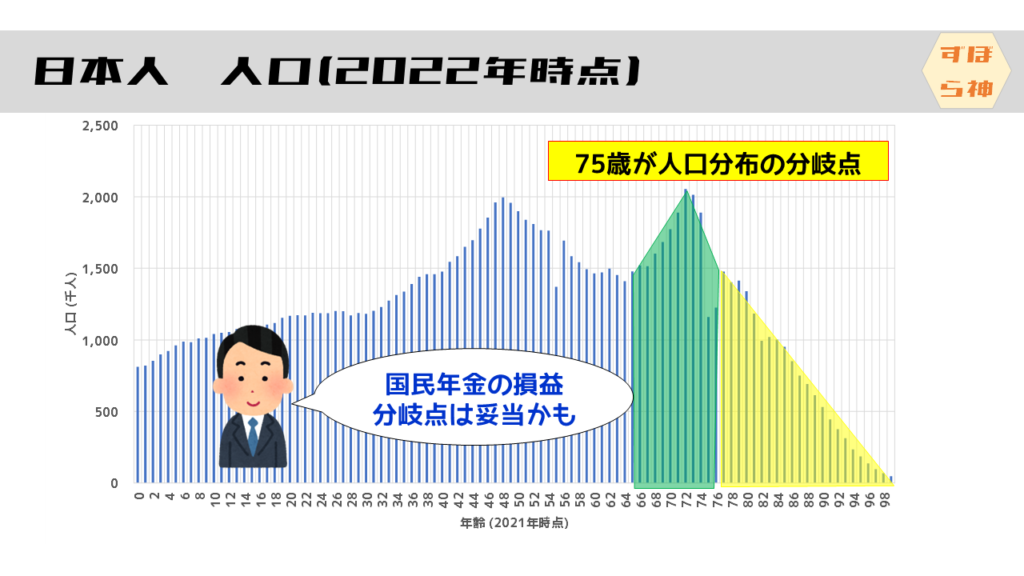

2022年時点の年金人口分布の分岐点

下の図は、2022年時点の年金受給世代の人口分布が等しくなる分岐点を示しています。66歳から74歳の人口と、75歳以上の人口が同じくらいということです。損益分岐点は75歳程度で、制度設計するのがよさそうですから、国民年金の損益分岐点は妥当な気がします。

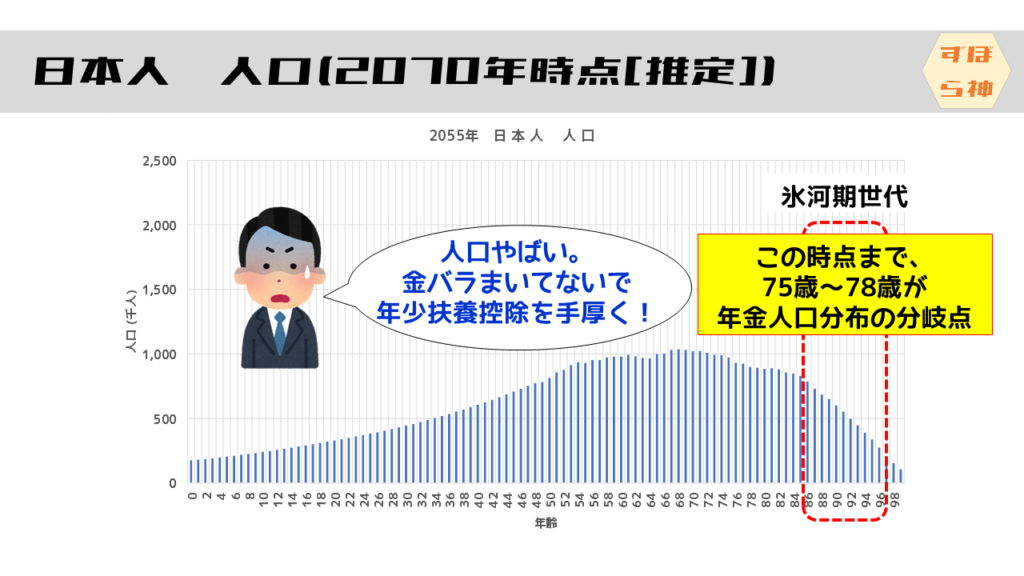

2070年時点の年金人口分布の分岐点

この時代には生存していないと思いますが、このあたりで考えても70代後半が分岐点になるので、現在の損益分岐年齢は妥当と思います。

ただし、人口の減少を止めないとまずいです。まず年間の出生数を10万人(1,000千人)キープしないといけません。これでやっと、現役:老人=1.5:1になります。給付額は30%下がります。年金が78万円から54万円になる計算です。

いやいやそれはまずいよねということで、給付を68歳給付にすると、今と同じ、現役:老人=2:1となります。これで年金78万円をキープできます。

出生人口10万人をキープするのが難易度SSSですけどね。

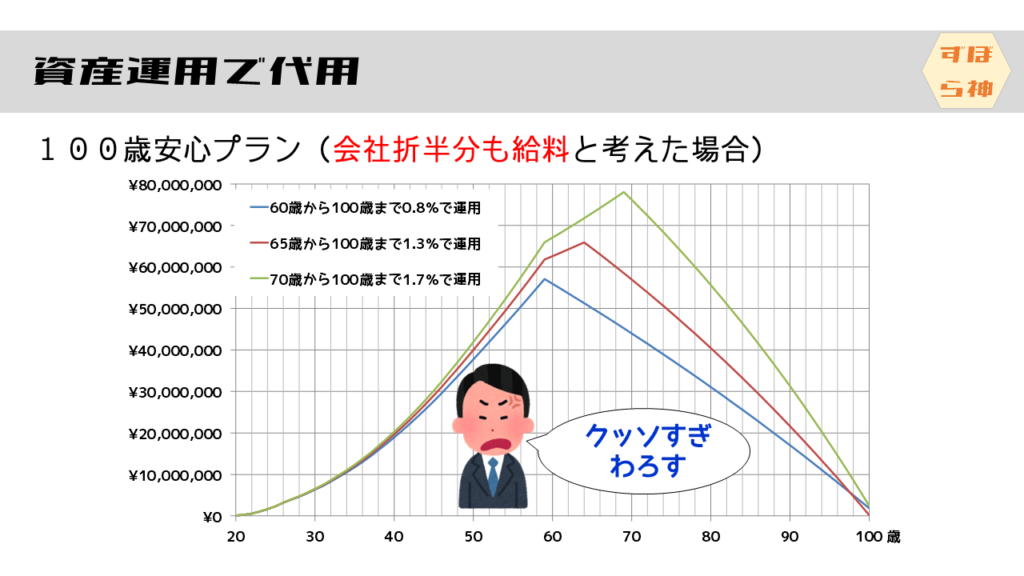

資産運用で代用すると?

下の図は、モデルケースの保険料を資産運用したときに、どの程度の利回りをキープすればよいかのグラフです。

60歳から受給開始する場合は、20歳から0.8%で運用すれば100歳まで足ります。65歳なら1.3%、70歳なら1.7%です。利回り低すぎて笑えて来ますね。

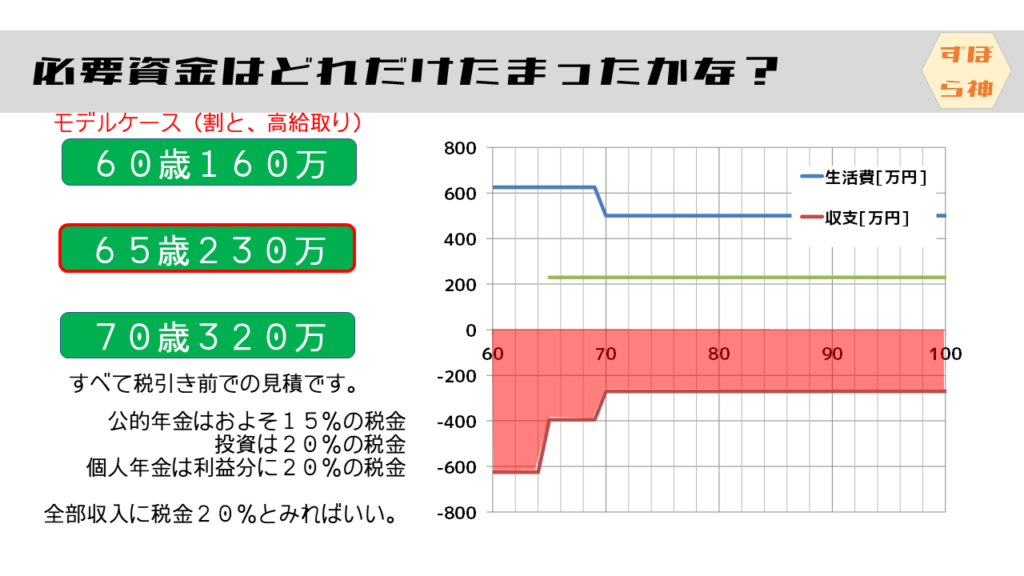

絶滅回避資金はどれだけ準備できたか?

厚生年金は強制加入ですから逃れることはできません。厚生年金分を収支に反映させてみましょう。前回、国民年金で収支計算しましたが、私は厚生年金加入者なので、差し替えます。

モデルケースで収支計算しますが、収入の違いほど、年金は差が出ないので、この高給取りモデルで計算します。受け取りは、デフォルトの65歳受給としておきます。

すると、65歳以降、年間230万円の収入が得られます。収支は下の図になります!

まだまだ、赤字ですね!