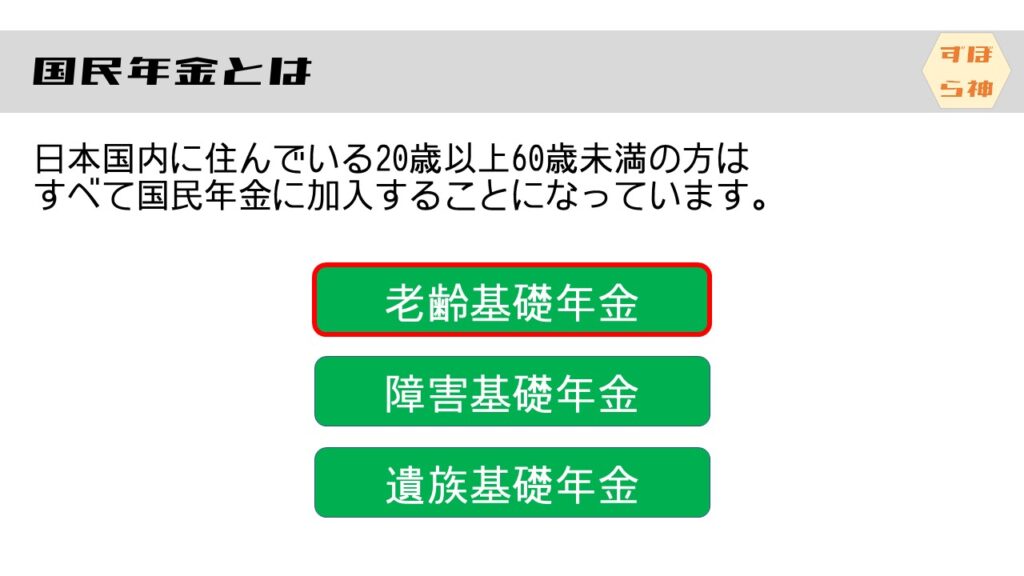

国民年金とは

日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入することになっています。イメージだけで破綻すると判断せず、どういった制度か確認しておきましょう。

国民年金は国が運営している保険ですから、企業や銀行、証券会社、保険会社よりも明らかに破綻のリスクは低いです。よく話題になる老後にもらえる老齢基礎年金のほかにも、障害を負ったときに補助してくれる障害基礎年金、お亡くなりになったときに遺族に支払われる遺族基礎年金もあります。

そのため、単純な資産運用と同じと考えることはできませんが、ここでは老後資産の運用、つまり老齢基礎年金に注目して考えてみます!

国民年金の保険料

初めに国民年金保険料をいくら払っているか把握しましょう!

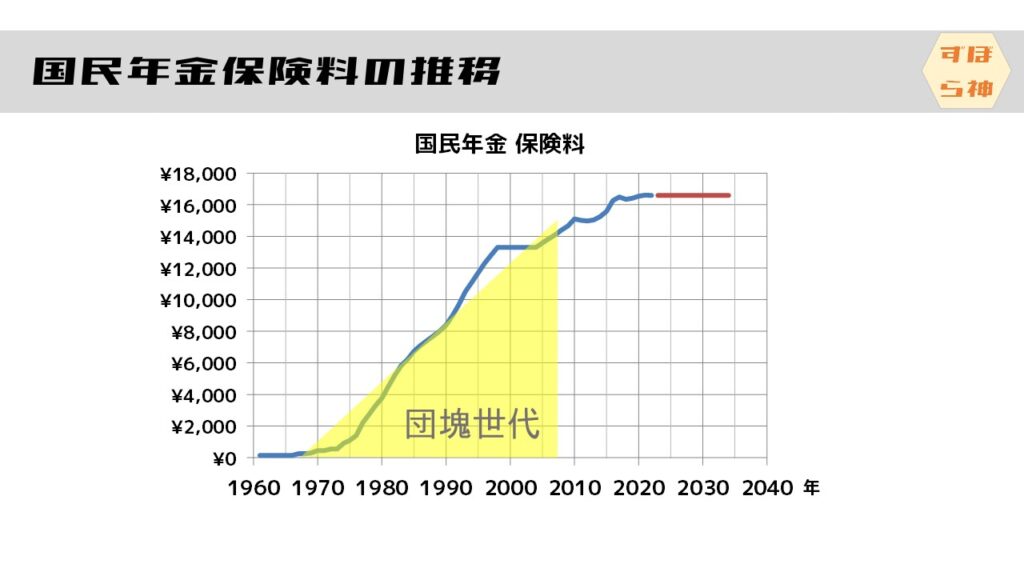

団塊世代の国民年金保険料

下の図は団塊世代の保険料推移です。団塊世代の年金保険料は三角形になっていますので、現役世代の半分の保険料の払い込みです。14000円x40年x12か月÷2なので、およそ336万円の保険料です。

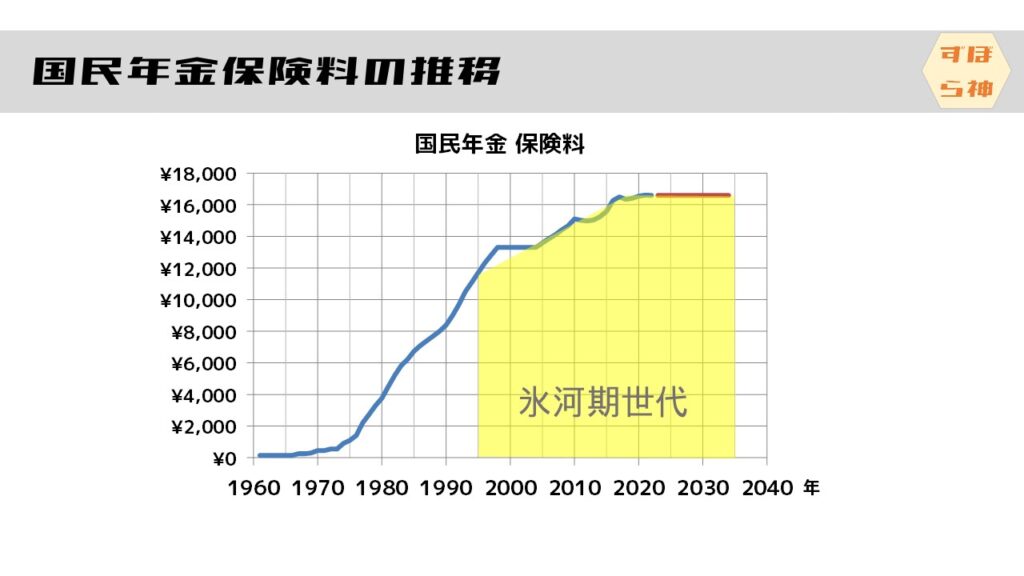

氷河期世代の国民年金保険料

我らが氷河期世代の国民年金保険料です。前半が保険料値上げの途中でした。4000円x20年x12か月÷2で、60万円ほど少ないです。現役世代の800万円より60万円少なく、740万円の保険料です。

現役世代の国民年金保険料

2017年で保険料の引き上げは終了と宣言したので、値上げしない条件で考えます。現在の保険料は16590円で、20歳から60歳までの40年間納付すると、16590円×40年×12か月=7963200円、およそ800万円の保険料です。

実際には何かと理由をつけて少しづつ値上げしています。さらに大きなところでは60歳から65歳まで納付期間を延長する詐欺のような手法によって、100万円の追加納付となる可能性があります。ここでは一旦忘れましょう。

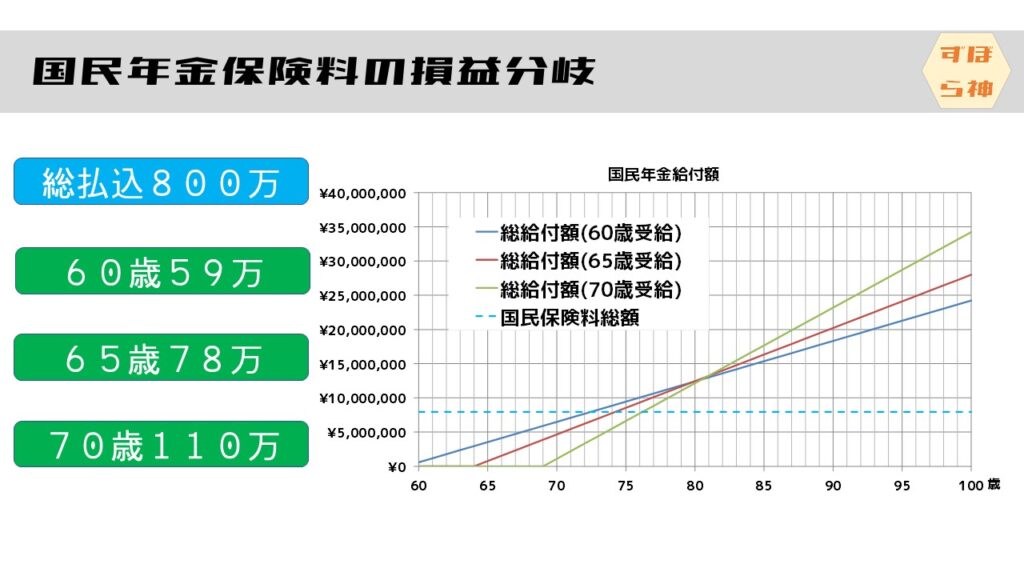

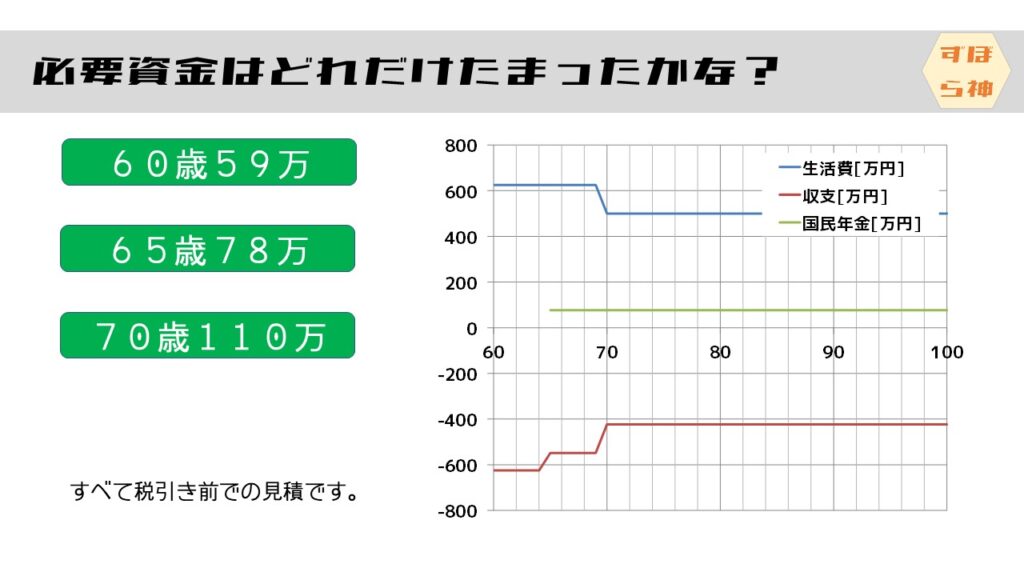

国民年金保険料の損益分岐点

年金受給額は60歳受給で59万円、65歳受給で78万円、70万円で110万円です。生活するには心もとない金額ですね。グラフにすると下の図のようになります。早く受給開始すると、損益分岐点まで早く到達します。ただし、80歳あたりで収支が逆転します。

さて、これを見て直感的に良い保険かどうかはわかりません。そこで、自分で運用して同じ年金を得ようとしたらどうなるかを確認しましょう!

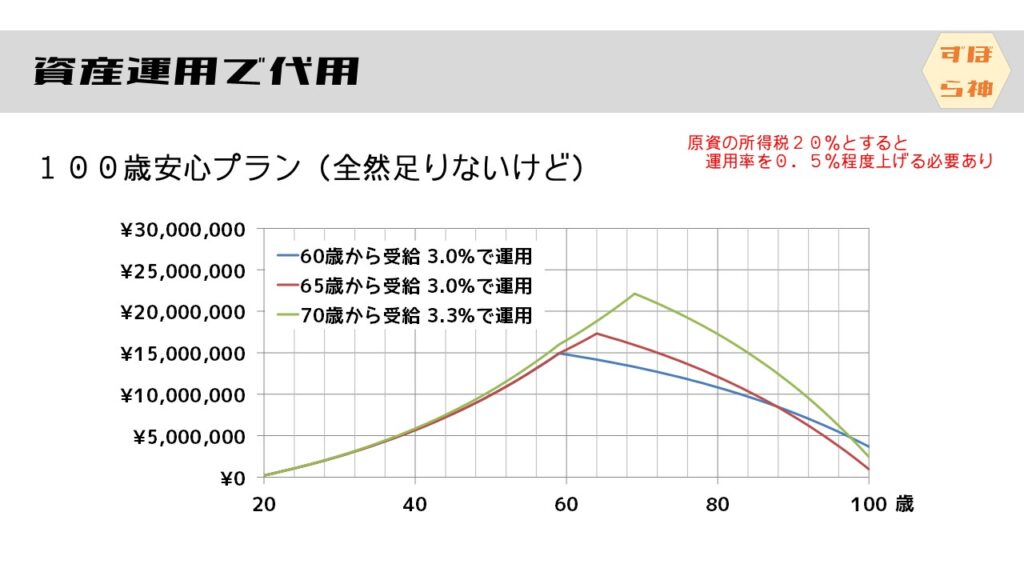

資産運用で代用すると?

国民年金保険料と同じく16590円を積立投資した場合に、何%で運用すればよいか確認しましょう。結果は下の図のように、60歳受給の場合は3%、65歳受給の場合は3%、70歳受給の場合は3.3%で運用しながら取り崩す必要があります。

給与所得者の場合、年金保険料は全額控除されますが、自身で運用するときは所得税・住民税がかかったうえで積立投資する必要があり、運用率をさらに0.5%程度あげる必要があります。つまり、3.5%~3.8%で運用する必要があります。

どうでしょうか?想像通りでしょうか?

暴落や資産が思うように増えないリスクや不安がありながら、年率3.5%~3.8%の運用をしますか?国がある程度リスクを負ってくれる国民年金に入りますか?

わたしの場合は、加入が義務でなくともこの条件なら国民年金を選びます。しかも、ただの資産運用に加えて、死亡保険・傷害保険付きです。民間と違って、契約変更してくるのが大きなリスクですけどね。

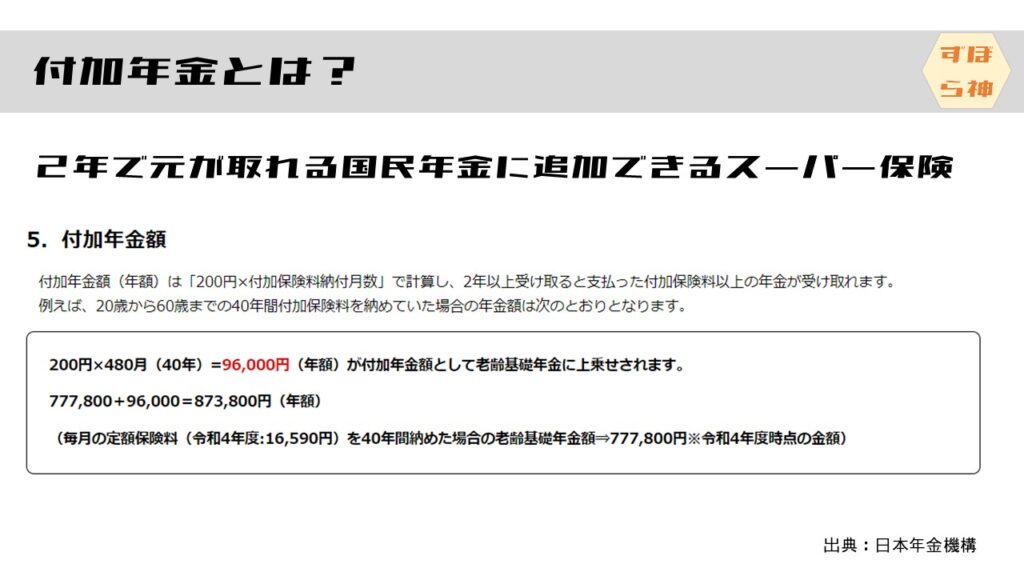

年金を増やす方法1:付加年金とは

国民年金のみの方は、付加年金というものがありますが、ご存じでしょうか?

付加年金は保険料月額を400円増やすことで、年金を増やすことができるものです。付加年金分の保険料は2年で元が取れる破格の保険になっています。次に紹介する国民年金基金が無理なひとは、こちらに入っておいたほうが良いです。

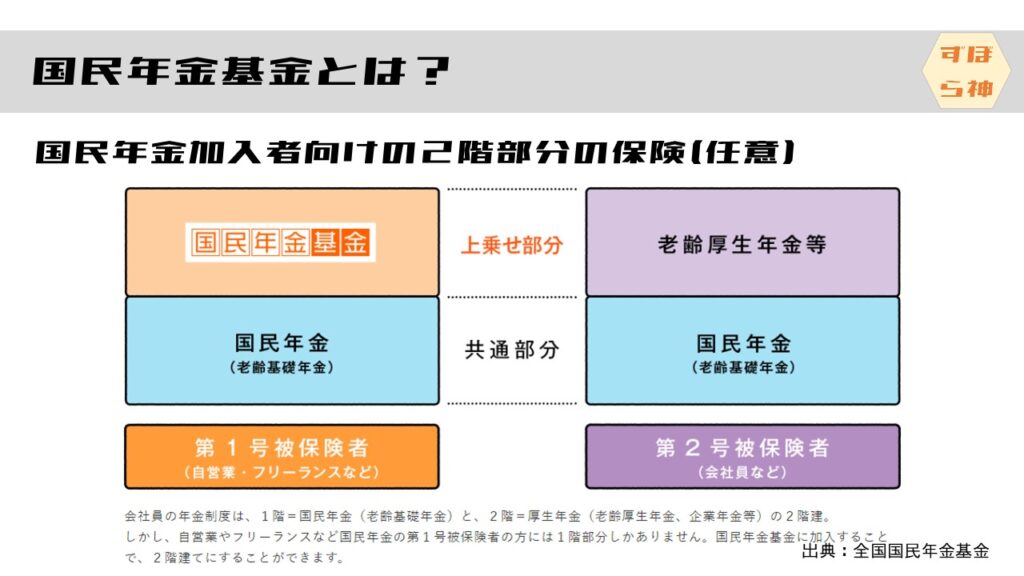

年金を増やす方法2:国民年金基金

国民年金基金は1991年設立の基金です。公的年金なので、民間よりも安全性は高いでしょう。

国民年金基金は、会社員の厚生年金にそうとする上乗せ部分です。現在はiDeco(イデコ)という制度があり、iDecoと国民年金基金で拠出枠を共有しているので、合計で6万8千円まで拠出できます。

国民年金基金シミュレーション

加入パタンがいくつかありますが、掛け金の安いB型の年金額を見積もりましょう。国民年金基金のホームページでシミュレーションできます。

国民年金保険料と同程度となるように3口、14120円の保険料でシミュレーションしてみました。保険料が630万円に対して、年金額が48万円ですから、およそ13年後の78歳が損益分岐点ですね。国民年金の損益分岐点が76歳ですから、追加の終身保険としては優秀と思います。

途中で引き出せないリスクや、やめられないリスク(1口までは減らせる)、死亡時に家族に資産は残らないということもあり、必要額以上に加入しないほうが良いと思います。iDecoは家族に残せますからバランスを取って配分すると良いでしょう。

まとめ

- 国民年金は3.5~3.8%の安定運用相当。遺族年金、障害年金を考慮すると、相当いい保険。

- 国民年金基金(任意)は2.4%の安定運用相当。B型は死亡保障なし。iDeCoと掛け金上限共通

- 付加年金は金額は少ないが2年で元が取れる破格の運用。年金額9万6千円加算できる。国民年金基金は付加年金も払っているので、国民年金のみの加入者向け。

- 国民年金基金に入らない人は自分で不足分を準備必要

絶滅回避資金はどれだけ確保できたか?

ずぼら神は厚生年金加入者ですが、国民年金加入者だとしたら65歳から78万円を資金にカウントできますね。赤線が収支ですけど、まだまだ不足していますね!別の資産も必要です。

コメント