年齢別ポートフォリオの組み方の説明です。引退に近づくにつれて、投資の債券の比率を上げましょうという記事をよく見ます。ですが、具体的な事例が載っていないので、疑問がわいてきます。株式を売って債券にするの?預金との関係は?などです。具体的なポートフォリオを示してみます。

最後はカウチポテトね!

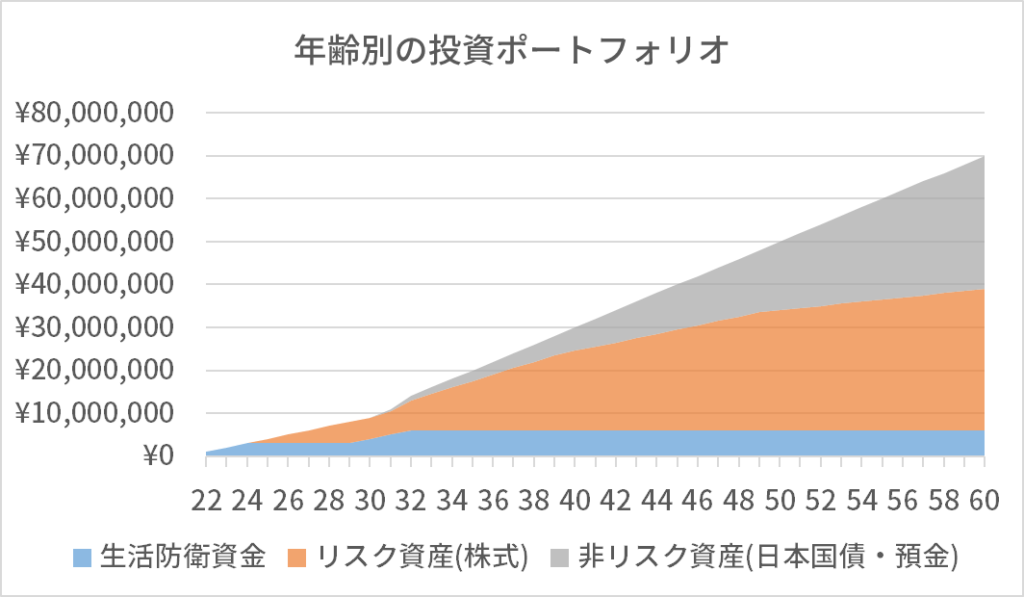

おすすめポートフォリオの資産推移

紹介する組み方で投資した場合の資産推移を示します。生活防衛資金を確保したうえで、リスク資産と非リスク資産に配分しています。定年の時期にリスク資産50%、非リスク資産50%となるようにしています。

非リスク資産は日本国債か日本円です。ゴールドは為替が絡むので、入れないほうが良いと思います。

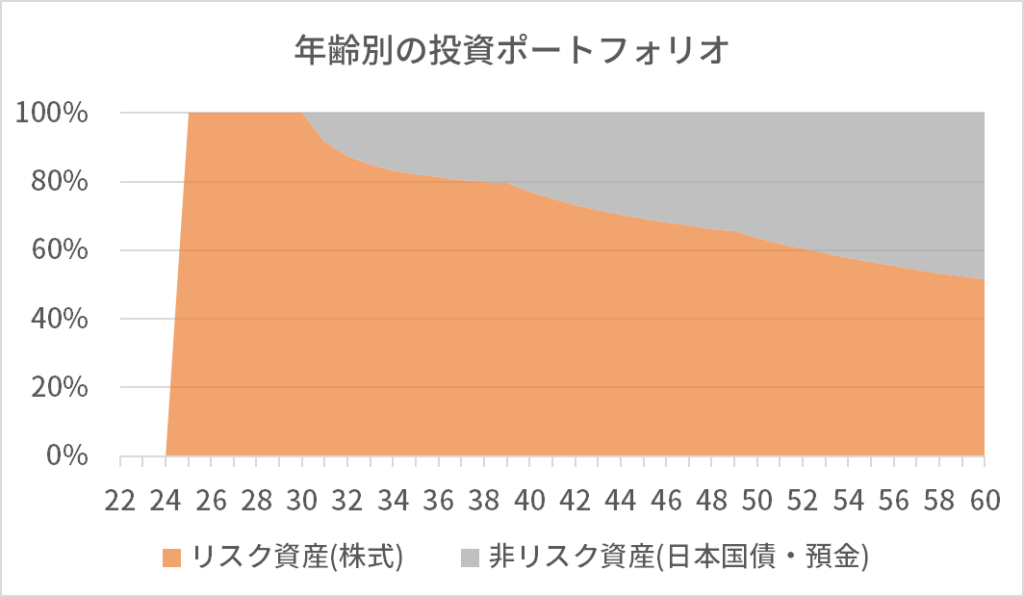

おすすめポートフォリオの資産比率

おすすめポートフォリオの資産比率です。若い20代はフルインベストメントです。年齢が上がるに従い、リスクの比率を下げていき、引退時期にリスク50%・非リスク50%としています。

オススメポートフォリオの組み方例

オススメポートフォリオは以下のように組みました。加えて、教育費や遊ぶお金は別に確保してください。

こちらを見てわかるように、原則、投資資産を売却することはありません。日本国債は預金でも良いです。すると、投資用の現金を残しながら、投資資産を買うだけと、かなりシンプルです。

22歳~ 100万円づつ貯金、3年で生活防衛資金 300万円。

25歳~ 100万円づつ投資。

30歳~ 結婚。200万円づつ貯金。1年半で生活防衛資金600万円。

32歳~ 200万円づつ投資。150万を投資、50万円を日本国債(or 預金)。

40歳~ 200万円づつ投資。100万を投資、100万円を日本国債(or 預金)。

50歳~ 200万円づつ投資。50万を投資、150万円を日本国債(or 預金)。

ポートフォリオの組み方の一般化

投資可能な資産はひとによって違います。そこで、誰でも投資できるようにルール化すると以下のようになります。リスク資産は全世界株式インデックスのみ、非リスク資産は円預金のみ!!預金口座は生活用口座と分けたほうが考えやすいです。

・投資資産枠を決める。(事例は年間100万、結婚後年間200万)

投資資産枠の範囲で以下の投資を実施。

・20代は100%投資

・30代は75%投資、25%円預金

・40代は50%投資、50%円預金

・50代は25%投資、75%円預金

・60定年で、リスク50%・非リスク50%のカウチポテトになってます

※目標のポートフォリオから〇〇%以上変動したときのみリバランス実施。〇〇は15~25%くらいが良い。

※DC年金、NISA、特定口座、全部合計して考えよう。

カウチポテト

カウチポテトポートフォリオは聞いたことがあるひとも多いでしょう。株式50%、債券50%のポートフォリオです。

このポートフォリオの良い点は、株式の暴落時のダメージが軽減されることと、安くなった株式の買い増しができることです。カウチでポテトを食べてのんびりするくらい安心なポートフォリオということです。

おすすめのポートフォリオ組み方は定年まで働いたときに自然にカウチポテトになります。

フルFIREするひとは、投資の比率が高いので、売却してカウチポテト化すると良いです。

つまり、FIREするときは資産全体の50%で必要な資産収入を得られるようにすると安心です。

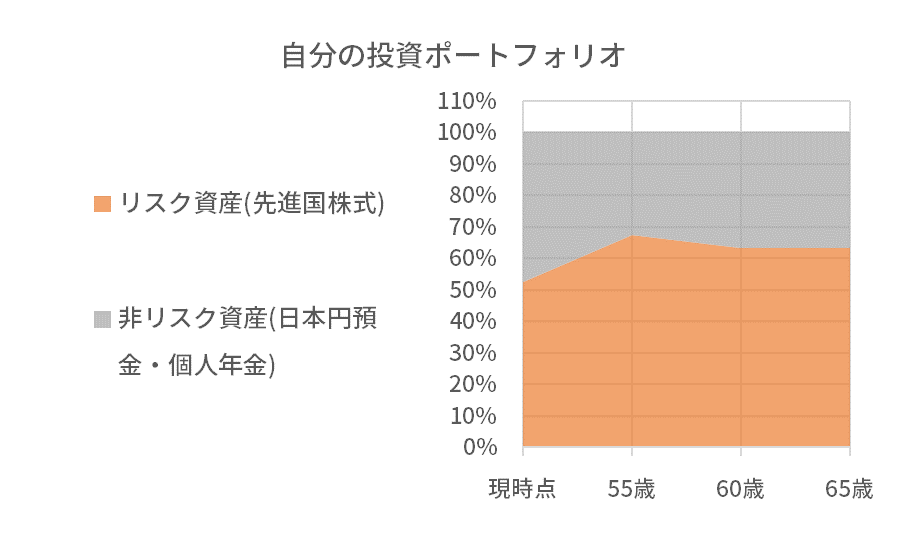

自分のポートフォリオ

個人のポートフォリオはこのようになっています。

今の時点でカウチポテトになっていますので、もう少しリスクを取っても良いかもしれません。しかし、55歳FIREを目指す時点で資産全体をアゲアゲにしないといけないので、一旦はリスクを上昇させています。55歳でFIREできたら、少しづつカウチポテト化させます。

暴落時の対応も迷いがなくなりますし、心穏やかになれるでしょう。

若い時代は金融リテラシーとは無縁でしたので、オススメポートフォリオになっていませんが、気づいた年齢でそのポートフォリオにすることは簡単なので、是非やってみてください。

損失がでても責任は持てませんが、問題ない可能性が高いと思います。

それでは(´_ゝ`)ノシ

コメント