パートナーとお金の話をしていますか?

ずぼら家はほとんどしていません。パートナーが投資嫌いだと、なかなか資産形成が難しくなりますよね。

それでも、銀行に入れとくだけだとインフレで価値が減るのみですから、何とか説得できると良いですね。

、説得方法を期待して、読み始めた方すみません。ありません(´;ω;`)ブワッ。結果を見せて、みんな増えてるよ~というくらいしか。

うちのは投資やりますか?と聞いても、メンドクサッ、(*´Д`)ペッ。って話を聞かないタイプです。

その代わりに、懐事情はフルオープンなので、すべて把握しています。適当にやっといてよと言われていますので、プライベートバンカー状態です。それで、ええんか?(*’▽’)

なかなかラッキーでした。できるだけ、困らないようにしてあげたいと思います。

動画リンク

投資アドバイス1:DC年金

パートナー(ずぼら女帝)の会社にも企業型DC年金があります。すかさず、マッチング拠出をフルで設定してもらいました。

めんどくさー、(*´Д`)ブーブー。と言われましたが、おなしゃっす!と言ってやってもらいました。

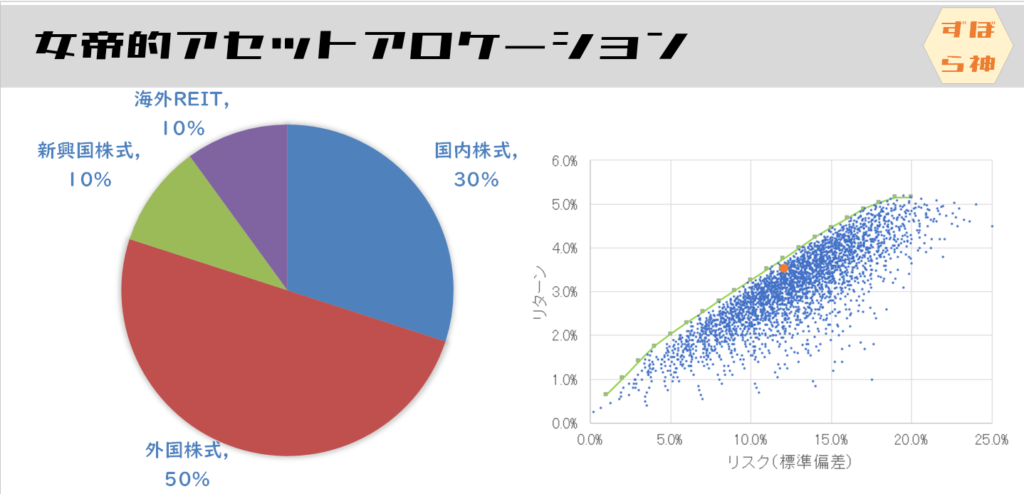

それと、もともとは債券も入れたアセットアロケーションでしたので、外国株式60%、国内株式40%にしてもらいました。ちょっとリスク多めにしています。

中年の投資では、株式の比率を下げましょうね?と、ドヤるひとが多いですが、私的には年金で生活保護レベルは確保するので、別に債券はいらないかな~と思っています。よほど資産が余ったら債券も入れるとは思います。

と、いろいろと説明した気がしますが、女帝より「ふ~ん」頂きました!

結果も見ていないでしょうね。(´;ω;`)ブワッ。

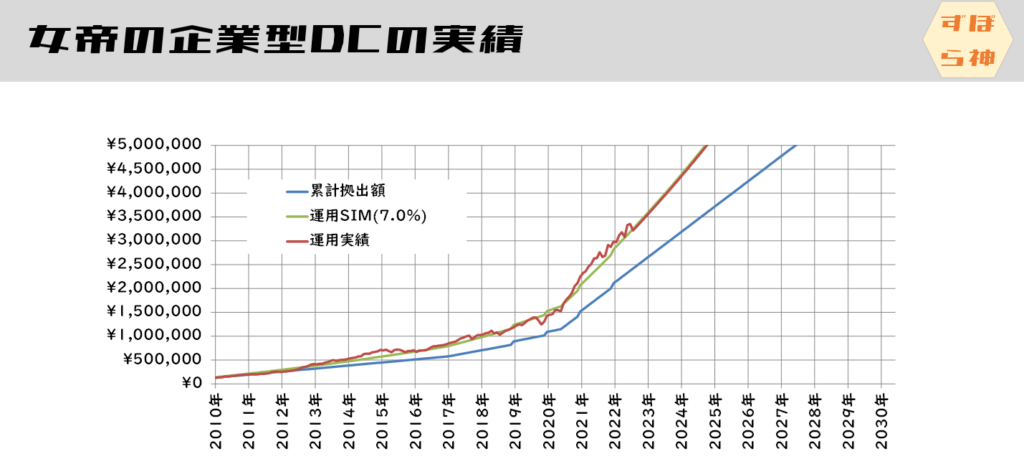

DC年金の結果

その結果は、こんな感じデスヨ!年利7%相当です。皆さん同じ感じですよね。

投資アドバイス2:投資信託

DC年金のみだと、余裕のある暮らしにはたどりつきませんね。

「こんな感じのアセットアローケーションにさせて頂きます!」と、女帝にお伺いを立てました。

「あっそ」とのお言葉を頂きましたので、これで設定しています(´;ω;`)ブワッ。

効率的フロンティアに近いところで良いですね。結果が伴う保証はありませんけどね。

私の適当アセットアロケーションに比べれば、ちょっとは考えたのですけどね。(;´・ω・)シクシク

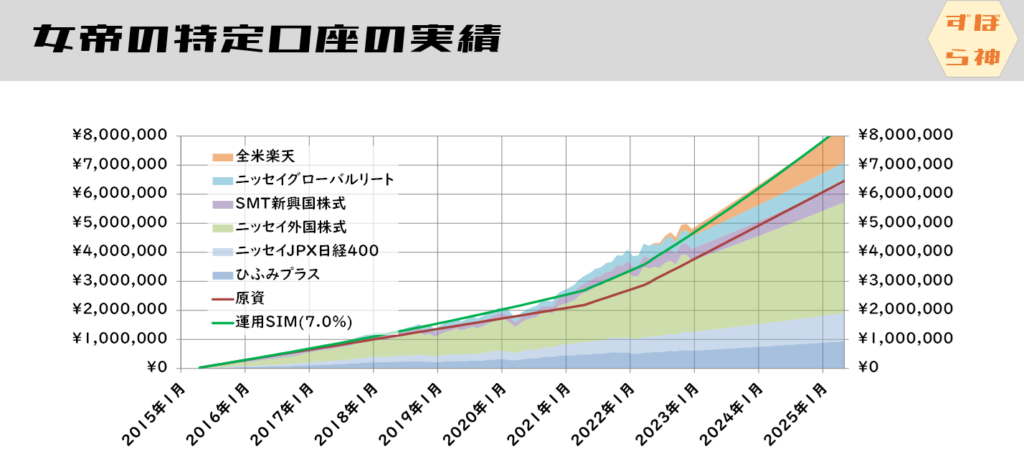

特定・NISA口座の結果

こちら色々組み合わせていますが、外国株の比率が高いので、7%運用に近い運用になっています。

コメント