資産形成は複数世代で行う

給与収入が少ない環境だと資産形成が難しいのでFIREできません。しかし、少ない元手でも、時間を味方につければ大きな資産を築くことができます。つまり、自分たちの世代だけで資産形成するのではなく、複数世代間で資産を形成していきましょう(´ー`)

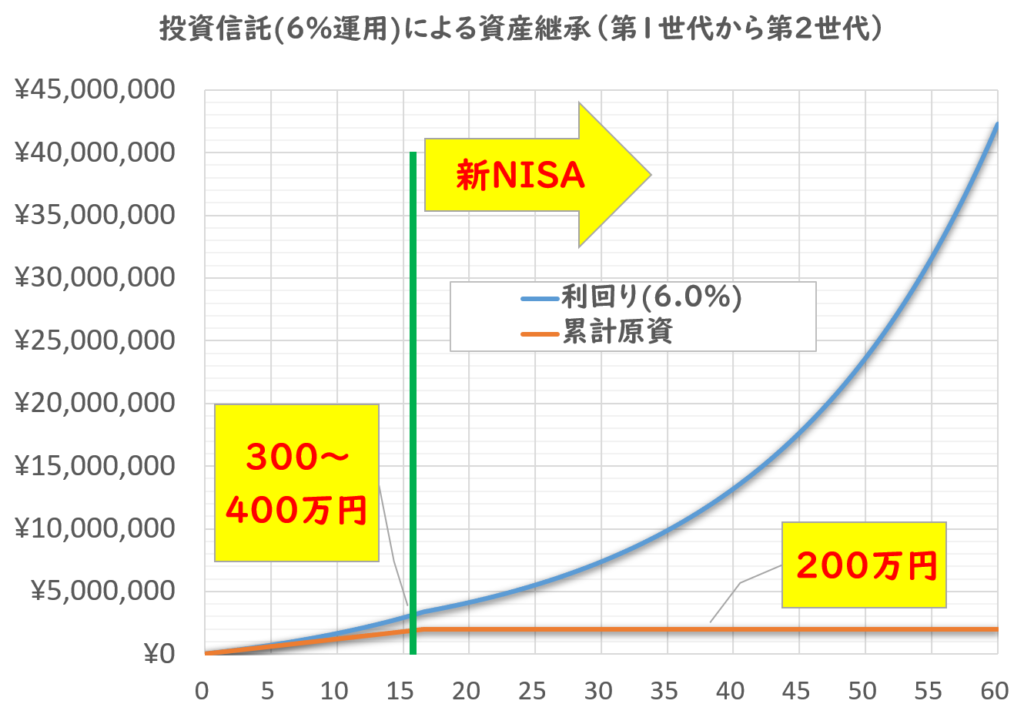

第1世代から第2世代(毎月1万円を200か月)

お金のない第1世代のひとは少し大変ですが、自分たちのお金も溜めつつ少額で積立を実施します。

200か月というと16年と8か月です。第2世代が生まれてから16年8か月まで、1万円づつ投資信託を購入したらどうなるでしょうか。利回りを6%と想定したときの資産形成グラフは以下のようになります。

第2世代が新しいNISAを使える18歳の時点で300万円から400万円になります。

新しいNISAは18歳から利用できるので、乗り換えましょう。NISA制度がなければそのまま継続すればよいのです。考え方が重要なので、乗換時の税金を無視しています。

ここで新しいNISAに乗り換えて、60歳まで運用すると4000万円になります。

第2世代は老後の資産を溜める必要はありません。自分たちのために働いたお金を第3世代に残せます。

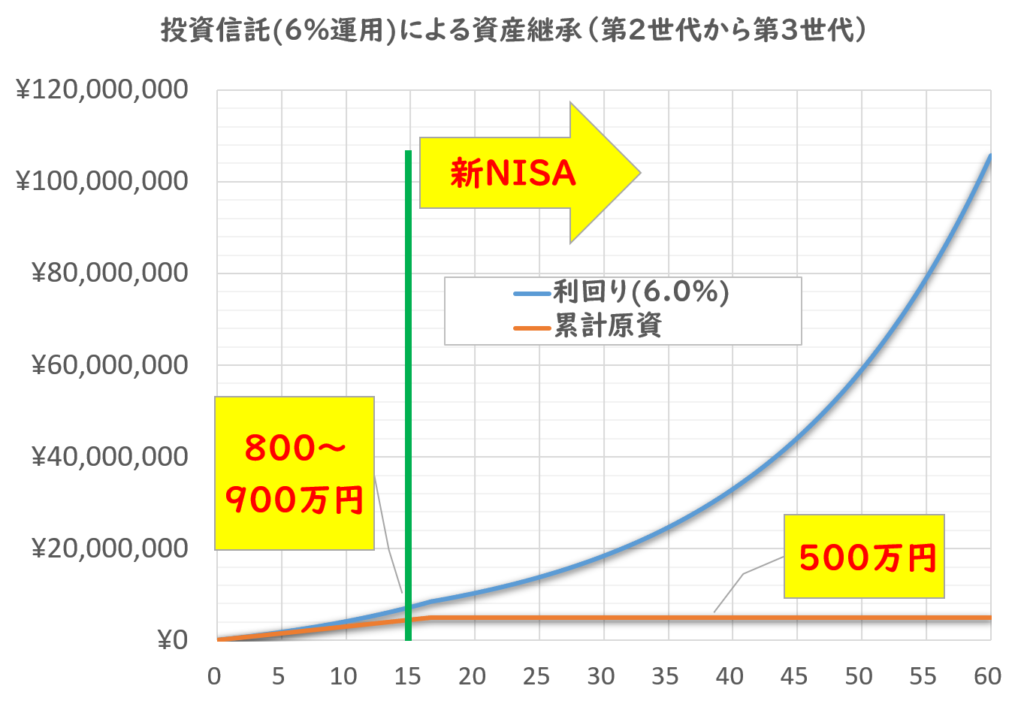

その次の第3世代のために2.5万円を積み立てます。

第2世代から第3世代(毎月2.5万円を200か月)

第2世代は、第3世代が生まれてから16年8か月まで、2.5万円づつ投資信託を購入します。利回りを6%と想定したときの資産形成グラフは以下のようになります。

第3世代が新しいNISAが使える頃には800万円から900万円になっています。

60歳まで運用すると1億円を超えてきます。ここまでくると、第3世代が60歳の頃は自分たちの労働資産以外で1億円ありますから、孫世代の第5世代にまとまったお金を贈与できます。

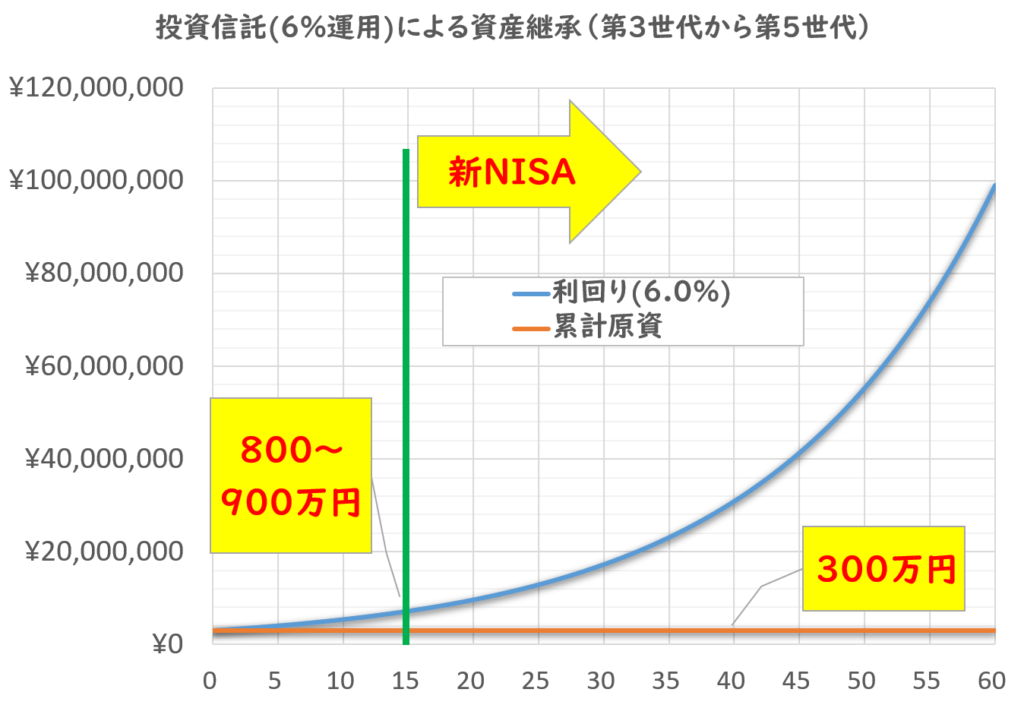

第3世代から第5世代(生まれた時に300万円)

第4世代にも同様に2.5万円を積み立てて60歳で1億円にしましょう。

そのほかに、第3世代は孫である第5世代が生まれたときに、税引き後300万円となるように贈与します。利回りを6%と想定したときの資産形成グラフは以下のようになります。

生まれたときに300万円を投資しても、60歳の頃に1億円になります。

おそらく遺産も多く残ることになりますし、もっと多くを贈与できる状態になると、好きな仕事をするだけで生きていける状態になります。

これは月1万円の積立が精いっぱいのひとの話ですから、もう少し資産形成に回せるのであれば、早い世代で常に経済的独立の状態を作ることができるでしょう。(´ー`)ウラヤマシイ

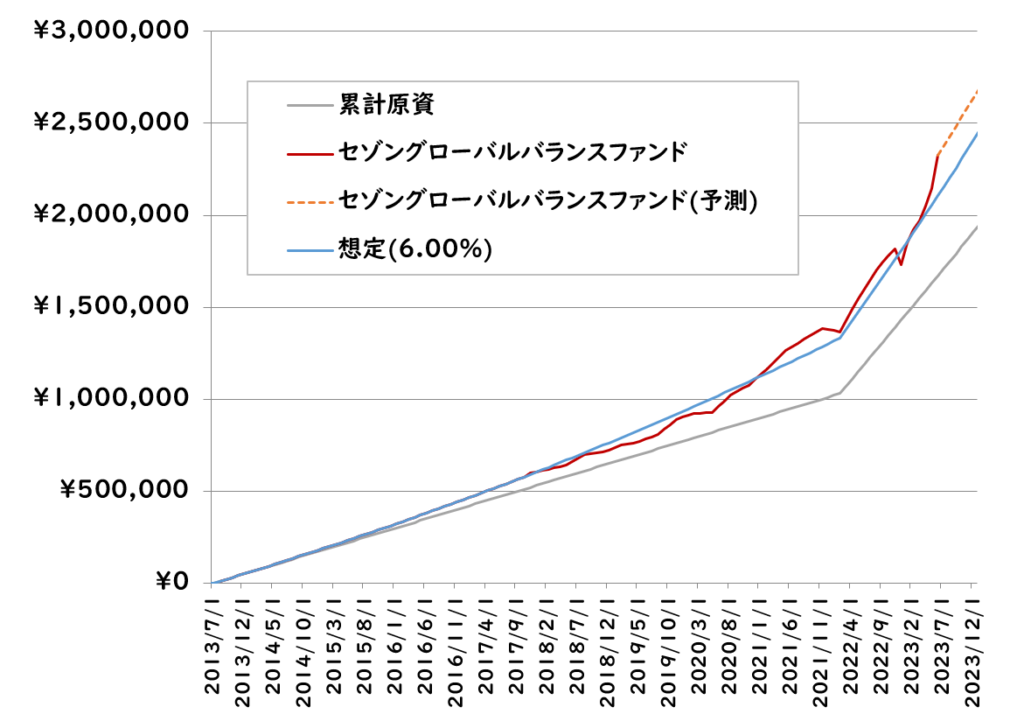

利回り6%は現実的か

本当に6%で資産形成できるかが問題ですよね。下の例はセゾングローバルバランスファンドですが、高々10年間の結果です。投資は必ず儲かるとは言えません。それでも、企業は利益を出すことが目的ですから、株価は上がり続ける可能性が高いと思います。

おわり

少ない元手でも世代間で協力するとFIREも近づきますね。

だけど、自分たちの代でFIREしたいんじゃー!(`Д´)ノ (´ー`)ガンバレ

ではまた!

コメント