こういうブログを書いていると妄想してしまいます。あといくらあれば退職できるのか。

第3弾。今度は投資する前提です。さてどうなるか。

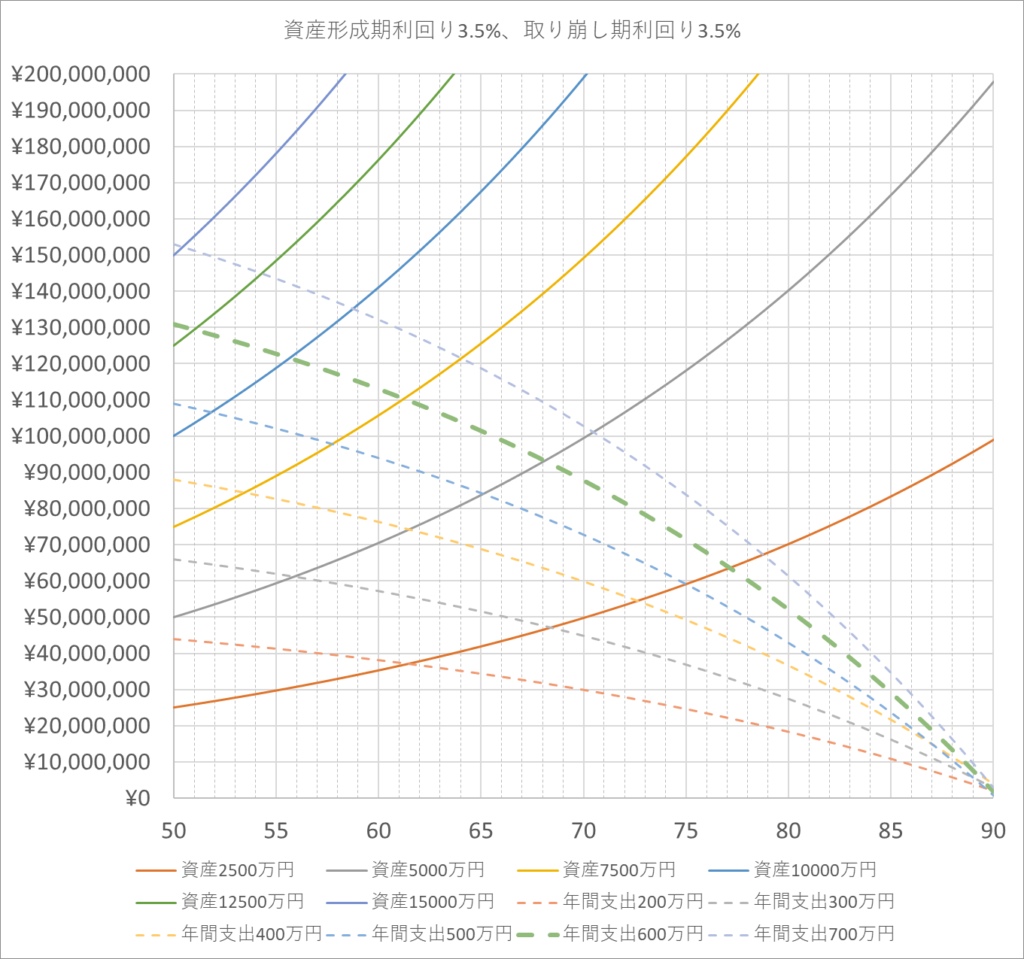

資産形成期3.5%、取り崩し期3.5%の利回り

外国株式の利回りが7%、カウチポテト(リスク資産50%:非リスク資産50%)前提で、3.5%の利回りを想定しています。

例えば、1億円の資産のとき、5千万円を外国株式、5千万を国内債券に投資する感じです。

実線は資産形成のグラフ、点線は取り崩し期のグラフです。

年間生活費が200万円のひとなら、50歳で4500万円あれば引退可能です。

年間生活費が600万円のひとなら、50歳で1億3千万円あれば引退可能です。

資産形成と資産取り崩しのラインが交わるところが引退可能な年齢です。

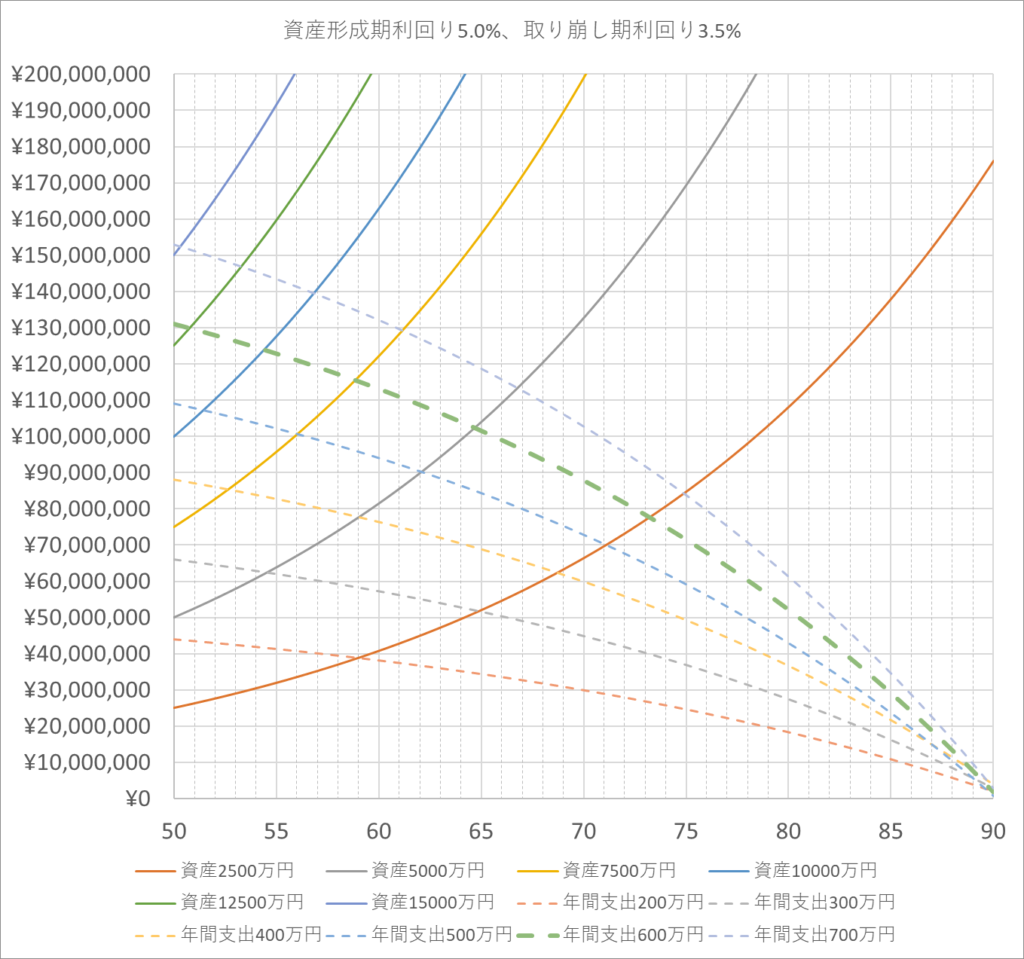

資産形成期5.0%、取り崩し期3.5%の利回り

資産形成期にカウチポテトにするのはコンサバすぎるかもしれません。

資産形成の利回りを5%想定としてみます。リスク資産70%:非リスク資産30%です。

資産形成と資産取り崩しのラインが交わるところが引退可能な年齢です。

資産形成のスピードがあがっていますので、引退時期が早まります。

資産形成期は積み立てもすると思うので、実際はもう少し早まるでしょう。

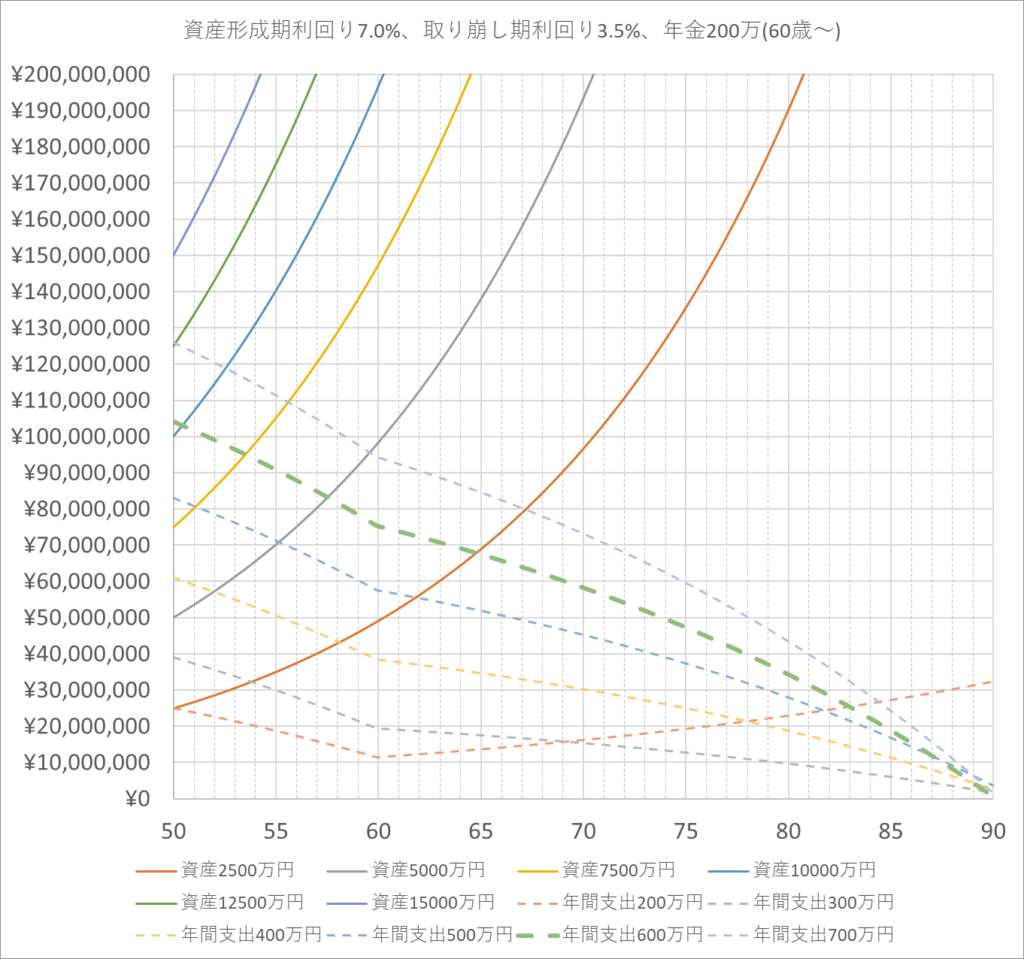

資産形成期7.0%、取り崩し期3.5%の利回り

次は、資産形成期の利回りを7%想定としてみます。リスク資産100%です。

どうでしょう? (´_ゝ`)ナニガ?

2000万円くらいの不足なら数年でリカバーできますね。

資産形成期7.0%、取り崩し期3.5%の利回り+厚生年金を考慮

最後、厚生年金200万円を60歳から受け取った場合の例です。

ただし、60歳から200万円を貰えるのは、共働きでないと難しいと思います。

この年金を考慮すると、必要な初期資産が2000万円くらい少なくて済みます。

おわり

いくつかの支出パタンで必要な資産額を出しましたので、各年代でおおよそ必要な資産がわかりますね。これに教育費や車・住宅購入費用を追加すればよいです。

辞めたら暴落を喰らうので、少し余裕を見てやめましょう。

(´_ゝ`)ウン ワルイ カラナ! ( ;∀;)ピエン

コメント