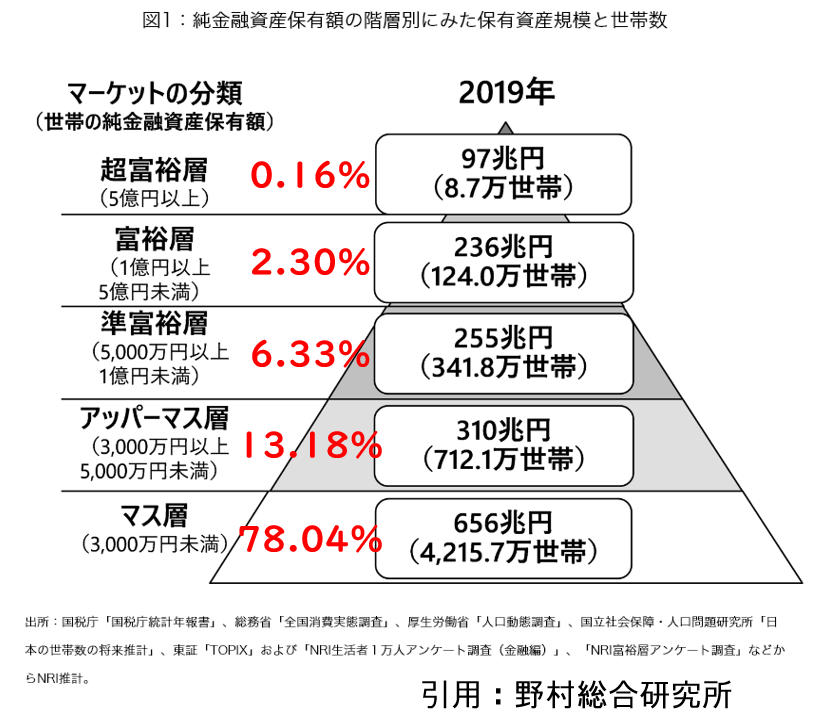

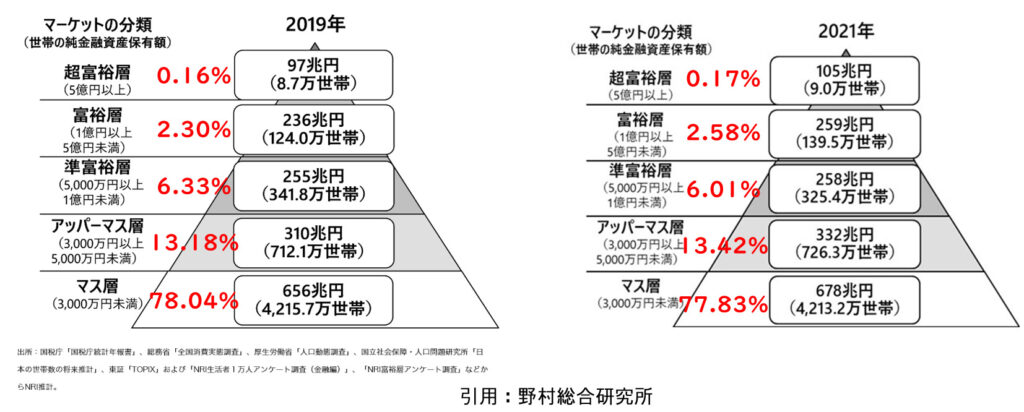

純金融資産保有規模と世帯数2019年

いわゆるよく見るアレです。この記事では富裕層ピラミッドと呼びましょうか。

2021年の最新版も出ました。下のほうに載せておきます。

超富裕層が0.16%、マス層が78%なのに、ピラミッドの高さが同じでイメージしにくいです。

面積比に変換してみましょう!

富裕層ピラミッド2019の面積比(三角形)

三角形を面積比にすると、このような感じになります。ひと握りの超富裕層の下に庶民がいる感じで、イメージと合います。

マス層がだいぶ幅広いので、1000万円で分離しています。便宜的に1000万円以下をローワーマス層と呼びます。

1億~5億は結構いますね。私の感覚的には5億円以上が富裕層ですね。

富裕層ピラミッド2019の面積比(長方形)

長方形で面積比にしてみました。超富裕層見えません( ゚Д゚)!マス層大杉!

これ見ると、準富裕層でもだいぶ頑張ってるやんと思いますね。

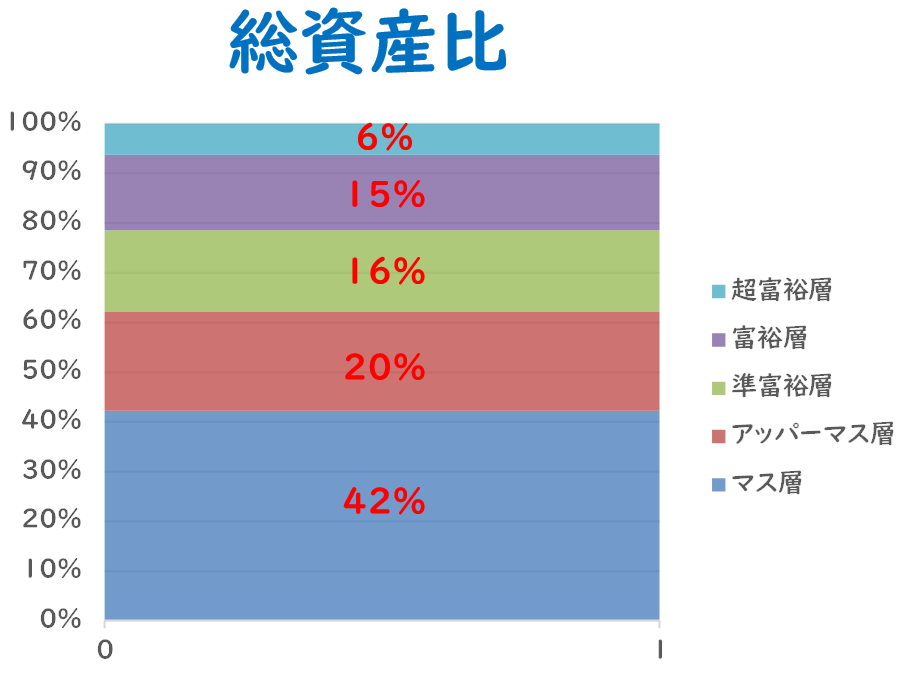

世帯数ではなく、総資産で表現してみましょう。

世帯数では見えなかった超富裕層も、総資産でみると6%と見えてきます(^_-)-☆。

わずか2.5%のひとが、20%の資産を持っているということですね。

大卒サラリーマンのロードマップは準富裕層まで

20代、30代、40代、50代の4世代に分けると、以下の貯蓄額になると思います。

- 22歳 資産0円のローワーマス層から始まる。年100万貯金。

- 30歳 1000万円でマス層到達。年200万貯金。

- 40歳 3000万円のアッパーマス層到達。年200万貯金。

- 50歳 5000万円の準富裕層に到達。年200万貯金。

- 60歳 7500万円の準富裕層で引退。+退職金。

共働きなら無理なく可能と思います。投資も味方につけるとさらに良いですね。

準富裕層での引退は、サラリーマンとしては上位に位置すると思います。

投資ができていれば富裕層も狙えますが、さすがに超富裕層は難しいと思われます。

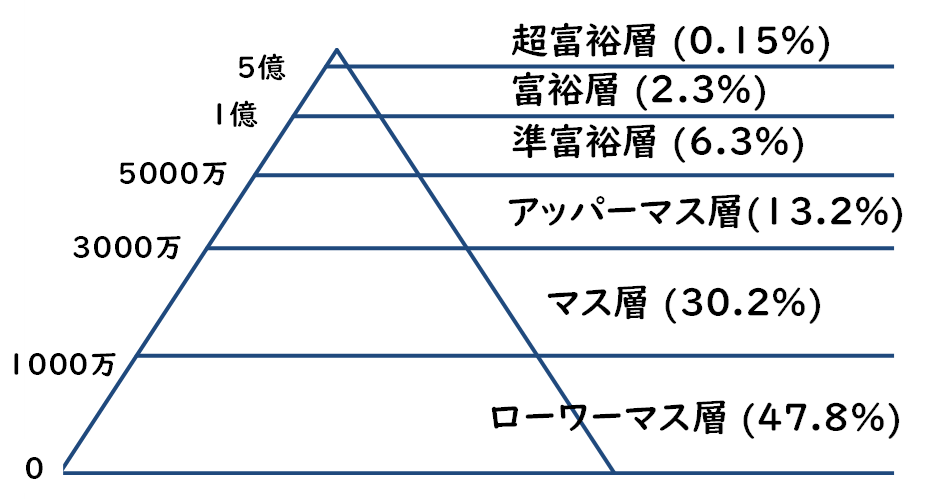

富裕層ピラミッドの最新版2021

全体的に資産が増えているという結果です。人口の年齢層も上がっているし、そうなりますよね。

面積比は見た目変わらないです。

準富裕層からみた実感

大変おこがましいですが、準富裕層の氷河期世代からみた、実感をお話します。

マス層と富裕層は、3階層くらい分かれるかなと思います。分類は私の勝手な分類です。

超富裕層は語れません(´;ω;`)ブワッ。

マス層:困窮市民(100万円以下)

新入社員時代がここでしたね。20万円の貯金で引っ越して、初任給が20万円未満でしたから、毎月余裕はありませんでした。新卒のサラリーマンはここ始まりですね。奨学金を使ったひとは、マイナス始まりですから鬱でしょうね。

マス層:節約市民(~1000万円)

社会人も数年経つと、350万円から400万円をもらえるので、年間100万円から150万円を天引き貯金しておけば、30歳の頃には1000万円くらい溜まりますね。天引きしているので、銀行残高はほとんど使い切ってました!

マス層:一般市民(~3000万円)

定年退職まで働くと、大抵のサラリーマンは到達可能です。高級車を買ったり、高いマンションを買ったりしなれば良いだけです。

アッパーマス層:余裕市民(~5000万円)

こだわらなければ、首都圏に戸建ての住宅も買えます。

準富裕層:超余裕市民(~1億円)

現在この範囲にいますが、超余裕市民というところです。(´ー`)ヨユー ナイケド

富裕層ほどは無理ですが、子供がいて、私立学校に入れたり、教育にもある程度お金が掛けられます。

富裕層:リッチ市民(~2億円)

1億円から2億円はサラリーマンのみだと、結構上位の到達点と思います。我々はここが目標で、ここを超えたら上がりでもいいかなと思います。

資産所得が400万円~800万円です。今現在の生活費が650万円なので、そのくらいあればOKです。

富裕層:超リッチ市民(~3億円)

2億円~3億円だと、相当余裕と思います。資産所得が800万~1200万円です。

高額な買い物をしなければ、お金には困らないでしょう。それでも富裕層というのは違うかなと思います。

富裕層:準富裕層(~5億円)

3億円~5億円は、準富裕層と言ってもいい気はします。

資産所得が2000万円にも及びますので、毎年高級車が買えますね。

超富裕層:富裕層(~50億円)

5億円~50億円は、ちょっと幅広いけど、富裕層と思います。おそらく、この中でもランク分けがあるのでしょうね。

資産所得で1億円に届く階層です。毎年ジャンボが当たっている状態ですね。

超富裕層:超富裕層(50億円以上)

50億円以上は、間違いなく超富裕層でしょう。大抵のものは買えますよね。

我々のいまの生活感からすると、3億くらいあると嬉しい。それ以上は必要ないですね。

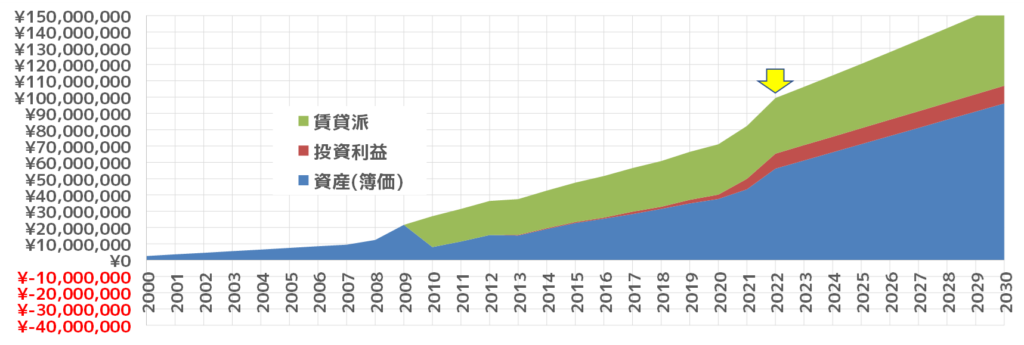

大卒サラリーマンの富裕層への道筋(住宅購入派)

就職氷河期世代(ダブルインカム)の資産増加の歴史はこのような感じです。どの世代でも投資をしないと同じような増え方になるでしょう。

20代である2000年代は遊びまくっていたので、貯金は天引き貯金のみです。

住宅を買ったところで負債が積みあがっています。いまとなっては失敗と思えるのが、アベノミクスの時期に繰り上げ返済を優先させてしまったことですね。それでも、リスクを下げるための行動なので間違っていないと思うことにしています。

2020年くらいから増えているのは、資産運用がうまくいったとかではありません。時短勤務が外れて、ダブルインカムが増えたためです。家事負担は双方大変です(´;ω;`)ブワッ。

引退時期に富裕層にたどりつくでしょう。早期退職しなければ、ですが。

大卒サラリーマンの富裕層への道筋(賃貸派)

賃貸住まいであれば、現時点で1億円を突破していますね。夫婦ともに住宅に拘りがなければ、現役時代は賃貸で、引退時期に低価格な住宅を購入するのが賢いと思います。働く場所も変わりますからね。

コメント