あなたの企業には確定給付企業年金(DB)、いわゆるDB年金の仕組みはありますか?

利率が2%程度で、運用が芳しくなくても企業が利回りを補填する年金です。新規で始める企業は少ないと思いますが、まだまだ制度が残っている企業も多いです。DBとDCで加入人数は半々くらいです。

これをDC年金に統一しようという動きが高まっています。例えば、2023年4月に日本生命保険が団体年金保険の予定利率を1.25%から、0.75%に引き下げるという動きがあります。これを採用している企業では、0.5%分を自社で補填する必要が出てきます。

そういうわけで、自身の企業がDB年金からDC年金に移行するときに、どうするか考えておきましょう。

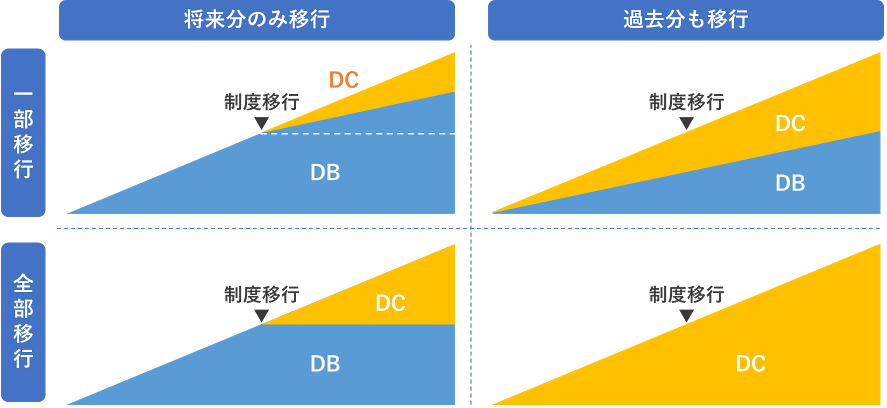

考えられる移行パターン

おおよそ4パタンの移行方法があると思います。どれを採用するかは企業によるでしょう。

移行動機からすると右下の完全にDC年金に移行したいのだろうと思います。

ここで問題になるのはあと10年程度しか時間のない、我々オジサンです。「いやまて、投資期間が取れないのに、放り出すのか!」という意見が出てもおかしくありません。(; ・`д・´)オジハラ ハンターイ

つまり、オジサンのために左下の過去のDB資産はそのまま運用というパタンを残すと予想されます。その年齢が45歳なのか50歳なのかはわかりません。

若い人は、強制的に、右下のDC年金に完全移行でしょう。多分。

選択肢があった場合にどうする?

個人的には2%(仮定)の確定利回りは美味しいと思っていましたが、最近のインフレからすると完全にフェーズが変わっています。そのため、移行するか迷いが出ます。

(1)全ての金融資産を俯瞰して、非リスク資産として計上するなら、DBのままが良いです。日本国債があと10年でそこまでは上がらない想定です。

そのほかの視点は、早期退職です。早期退職するとDBの加入資格がなくなります。従って、一時金として受け取るか、DC年金(iDeCo)で運用するかの2択です。

(2)一時金として受け取る場合、退職金所得控除の限度額を超えるかどうか。超えないのであれば、DBのままにして、一時金として受け取りたいです。

(3)退職金所得控除の限度額を超える見込みであれば、DC年金に移行して運用を継続したいです。

(4)DBのままにして、退職時にDC年金(iDeCo)に移行できますが、面倒な処理をするくらいなら、DCにしておいた方が好みです。

おわり!

個人の状況では、(3)DC年金へ移行したいと思います。早期退職を考えると、DB年金を除いても、退職所得控除を超える可能性があります。それと、円安・インフレが進行すると思っているので、変えられるものは株式に変えておきたいです。

(´_ゝ`)カイシャ ガ キメレバナ、(; ・`д・´)オ、オネガイシマス…

退職金は辞めるまでは資産運用に回せなくてもったいないと思っていたので、渡りに船な制度です。早く移行やってくれ~。

(*´Д`)ノシ では!

コメント