パートナーの資産運用を考え直す

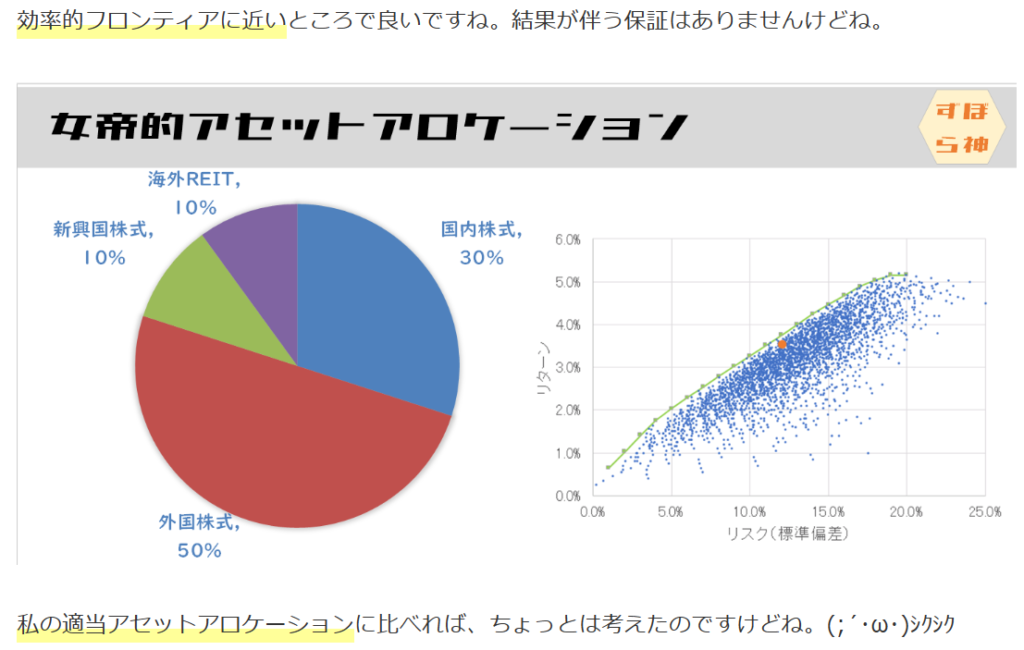

パートナーの資産運用を見直すことにしました。下のエントリーで説明しているように少しは考えたアセットアロケーションです。

こんな感じのアセットアロケーションです。

ただ、我々、引退が近い世代です。そろそろ売却することを考えていく必要があります。このアセットアロケーションを保ったままパートナーが売却していくのは至難ではないかと思ったわけです。

多分、自分が突然いなくなったときにフリーズ(*_*)しそうです。あと、ボケ対策ですね!(;´∀`)。

自分の口座も自動的に預金口座が埋まるように自動売却設定するつもりですけど、パートナーの投資も自動売却にしておかないと面倒です。

投資対象はオルカン1本

基本的に単純でないといけません。とすると、世間一般で流行のオルカン1本が良いです。

加えて、フルタイムで働いているので、厚生年金もそれなりにあるので困らないでしょう。本人は知らないようですが、私は把握している(*´ω`*)。なんで興味ないのか、疑問です。

証券会社はSBI証券+SBI新生銀行

証券会社は楽天証券+楽天銀行か、SBI証券+SBI新生銀行の2択です。自動スイープ必須です。

推しは使い勝手の良い楽天証券なのですが、パートナーが楽天を好まないのと、クレカを乗り換える必要があるので、SBI証券を提案しました。

現在の投資信託は移管しない

ちょうど良いタイミングで新NISAが始まりますから、投資信託の移管ではなくて、売却して乗り換えることになります。

現在の投資信託はマネックス証券で資産運用していますが、投信マイレージを考えれば、移管手数料無料キャンペーンをしているので、SBI証券へ移管するのがベストです。

移管したら、自動売却しつつ、新しいNISAを積立するとハッピーです。ヾ(*´∀`*)ノ

移管しないとなると、手動で売却しつつ、出金しないといけません。(´ー`)メンドクサ

移管は紙書類提出が面倒。手動売却は2年間くらいかかる。結局、どっちもメンドクサー(・´з`・)。

移管はしない方向で(・´з`・) 。都合の悪いのは紙処理とか、手間かかるようにするのセコイよな。

必要な処理はこれだ!

(1)SBI新生銀行口座・・・新生口座を放置していたのがあるのでそれを使う

(2)三井住友NLゴールド・・・必須でないが、年会費無料にできる優良なカード。老後も使える。

(3)SBI証券口座・・・新規開設。ポイントサイトとか使うとお得らしいけど、そこまではしない。ずぼらなんで。

(4)2023年末までは現状通り、マネックスで資産運用

(5)新しいNISAが申し込めるようになったら、SBI証券で申し込む。マネックスの積立停止。

(6)マネックス手動売却。年1回、成長枠の240万分売却して、SBI証券でその分買う。

3年くらいしたら、移管完了する見込みです。

三井住友NLゴールド申し込み!

三井住友NLゴールドカードを申し込みました。楽天は嫌がりましたが、財閥系はお気に召したようです。ヾ(*´∀`*)ノ

ほぼ入力してあげて、証明書の準備もしてあげて、何とか申し込み済みました。あとは100万円修行ですが、ずぼら家計なので、スーパーの買い物1年間すれば超えます。

自分のも欲しくなるけど、楽天ゴールドがかなりのキリ番だから、廃止されるまでこれかなぁ。

あ、廃止されるリスクはありえるか(;´・ω・)。悩む(;´・ω・)(;´・ω・)(;´・ω・)(;´・ω・)(;´・ω・)

SBI証券口座開設!

ポイントサイトを使うのはさすがに説得が面倒なので、紹介キャンペーンのみを使って口座開設しました。スマホに認証が飛ぶので、ハーン?!( ゚Д゚)と言われつつ、代理入力しました。いまはdポイントが5000ポイント付きますね。もらったら武田さん(4502)に推し活します。

次回のずぼらさん。次は2023年10月くらいかな

新しいNISAの申し込みが始まると思われるので、そのときまで、今まで通りの資産運用と、カード修行です。

では、また!(*´Д`)ノシ

コメント