繰り上げ返済は期間短縮型がお得?

一般的に、繰り上げ返済は、期間短縮型が金利負担が減ってお得と言われます。

それはほんとうでしょうか?天邪鬼なので、色々と疑ってしまうタチです。

(´_ゝ`)マタカ ジコチュー (;’∀’)ジコチュー?

ですが、私は返済額変更型が有利だという考えです。どういうことか見ていきましょう。

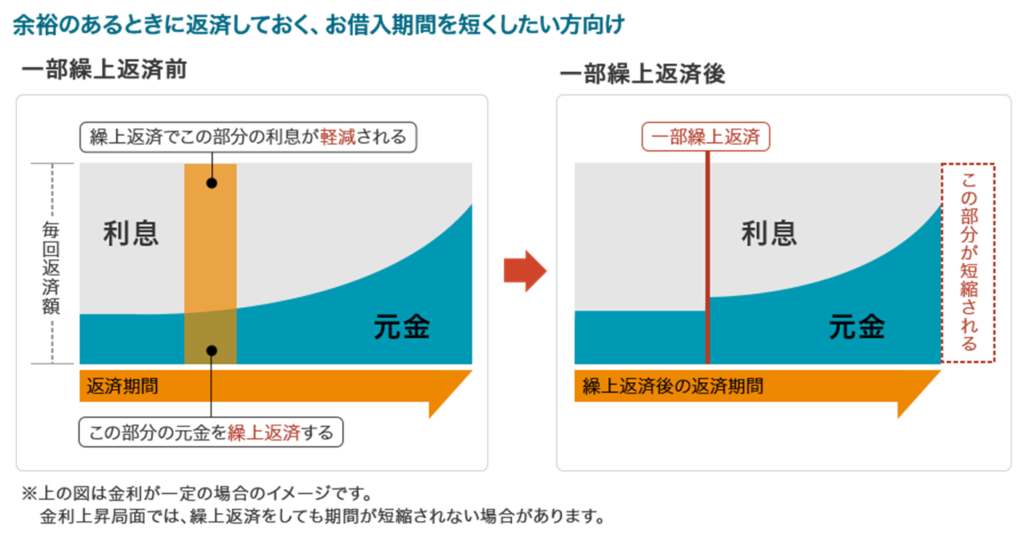

期間変更方式

期間変更方式は、繰り上げ返済をしても返済額が変わりません。代わりに返済期間が短縮されます。

返済額変更方式よりも利息が減るので、単純に考えれば、期間変更方式がお得です。

ただし、繰り上げ返済しても、毎月の返済額が変わりませんので、何も変わった気がしません。

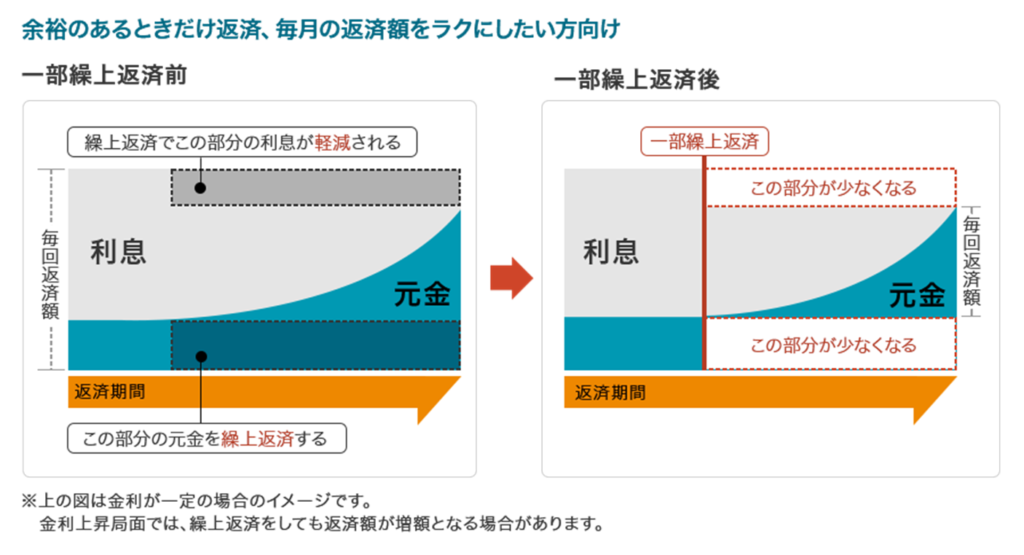

返済額変更方式

返済額変更方式は、返済期間を変更しない代わりに、毎月の返済額を減額する方式です。

利息の総額は、こちらの方式のほうが多くなります。また返済期間が長いので、変動金利の場合は、金利の上昇リスクも多くなります。

しかし、毎月の返済額が減るので、繰り上げ返済していることが実感できます。結構大事。

ですが、メリットは、それだけではないのですよね。もう少しあとで説明します。

自動の繰り上げ返済という選択

繰り上げ返済を自動にできる方法をご存じでしょうか?

金融機関は限られますが、自動で繰り上げ返済できる銀行があります。

ずぼらな人には、こういう自動システムは必須です。(´_ゝ`)ホント ナンモデキンノカ

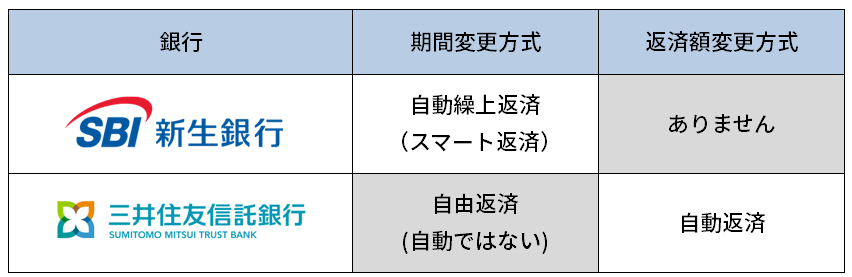

SBI新生銀行と三井住友信託銀行にそれぞれ、期間変更方式と、返済額変更方式があります。

どちらの銀行も充分に低金利ですから、使いたい返済方式の違いで選ぶと良いでしょう。

三井住友信託銀行は、手動ですが、期間変更での繰り上げ返済もできます。

状況によって返済方法を選べるので、柔軟に対応できますね。

住宅ローン 自動繰上返済(スマート返済)について | SBI新生銀行 (sbishinseibank.co.jp)

自動返済 | 新規お取扱終了商品・サービス | 三井住友信託銀行 (smtb.jp)

期間変更方式vs返済額変更方式

返済額変更方式が有利であるのは、投資を併用するからです。

以下の条件でシミュレーションしてみます。

・ローン金額:5000万円

・ローン金利:0.32%

・ 返済年数:35年

・毎月返済額:12.5万円/月額

・繰り上げ額: 5.5万円/月額

・投資利回り:年利5%

繰り上げ額は固定です。

期間変更方式は、短縮された期間分を投資に回します。

返済額変更方式は、減額された分を投資に回します。

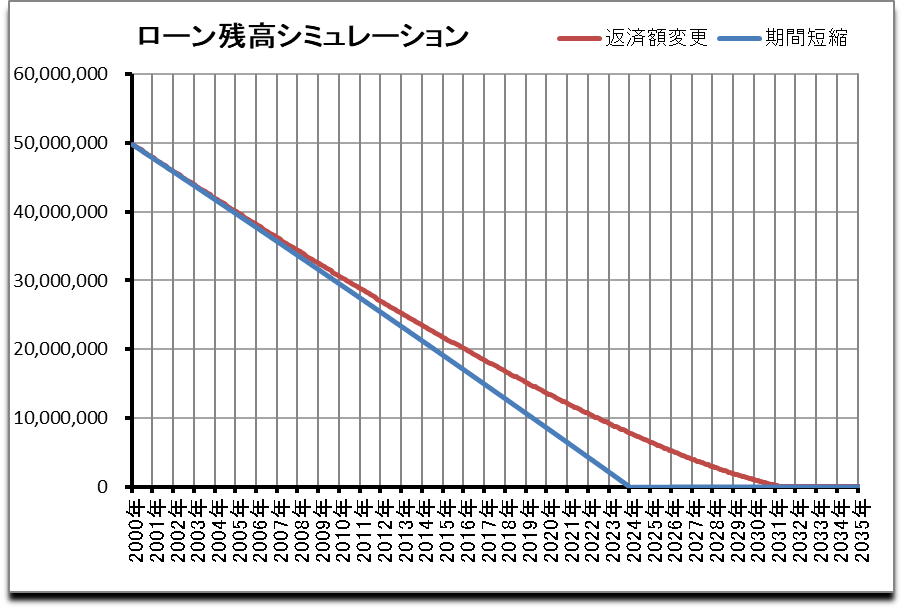

シミュレーション結果:ローン残高

当然ですが、期間短縮方式は早く返済完了します。

この時点から18万円(12.5+5.5)をフルに投資に回せます。

期間短縮方式の利息総額は195万円、返済額変更の利息総額は222万円です。

期間短縮のほうが、27万円ほど利息がお得になります。

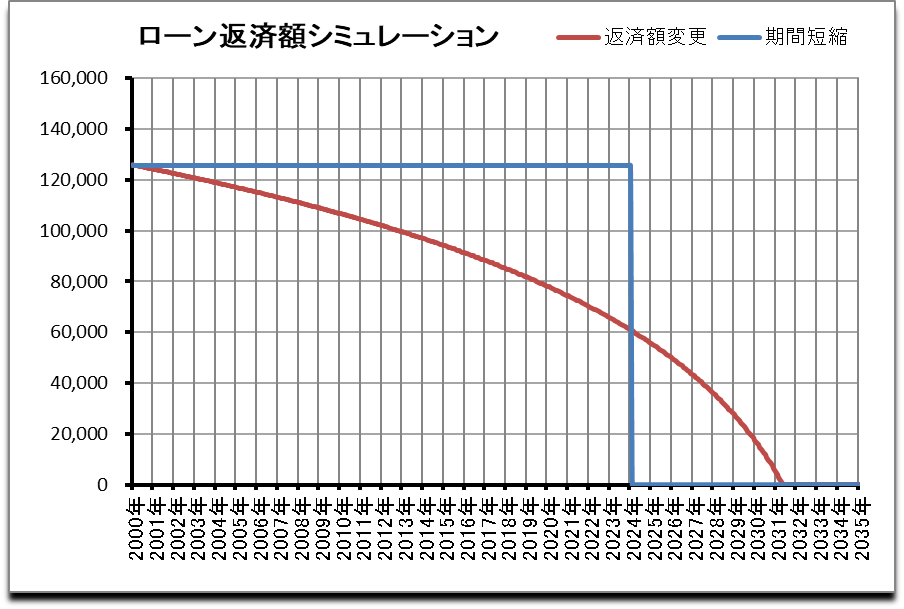

シミュレーション結果:月々返済額

返済額変更方式は、返済額が徐々に減っていきます。

返済当初から、元の支払い額からの差分を投資に回せます。

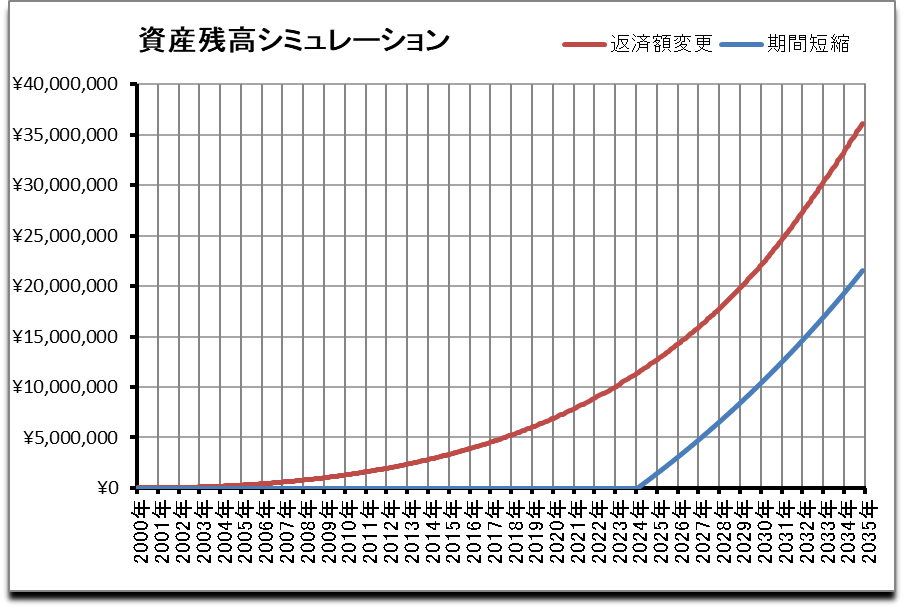

シミュレーション結果:資産残高

一番大事な、資産残高の発表です!

35年後には、返済額変更のほうが、1500万円資産が多く残ります。

低金利が続くとは限らないので、どちらが正解とかはありません。

わたしには返済額変更が性に合っていますし、有利になる可能性が高いと考えています。

さぁ、これをみて、あなたはどう考えますか?

では、また(´ー`)ノシ

さいごに

ここまで、自動返済を推してきて申し訳ないのですが、三井住友信託銀行の自動返済は2022年7月29日で新規申し込み受付終了しました(;´・ω・)ザンネン

返済額が変更になるごとに、はがきの送付などのコストがかかりますからね。(*´Д`)ソラソウヨ

完全に電子化しないとダメよ~、ダメダメ。

ではまた(´ー`)ノシ

コメント