退職金の受け取り方考えていますか?

退職金にかかる税金を正しく理解しないと100万円損するかもしれませんよ。

受け取り方法は、一時金での受け取り、年金での受け取り、その併用の3種類あります。

うまく受け取らないと、思った以上に税金がかかりますので、受け取り方を考えておきましょう!

一時金受け取り

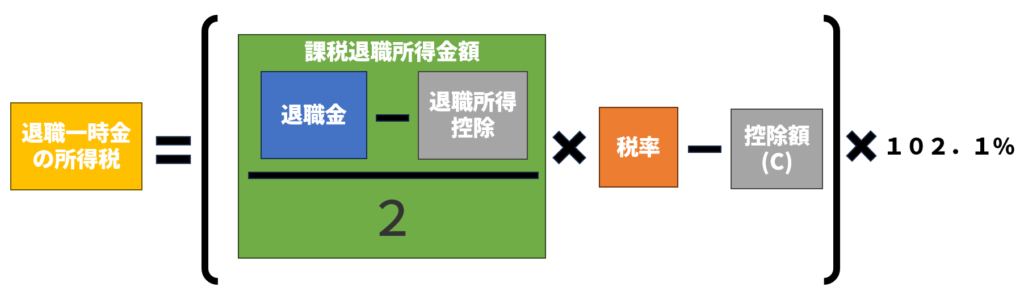

退職一時金の税金の計算式はこちらです。退職金から退職所得控除を差し引くことができます。

この退職所得控除がかなり大きいです。しかも、さらに半分にできるので、退職金は一時金で受け取るのがお得と言われます。

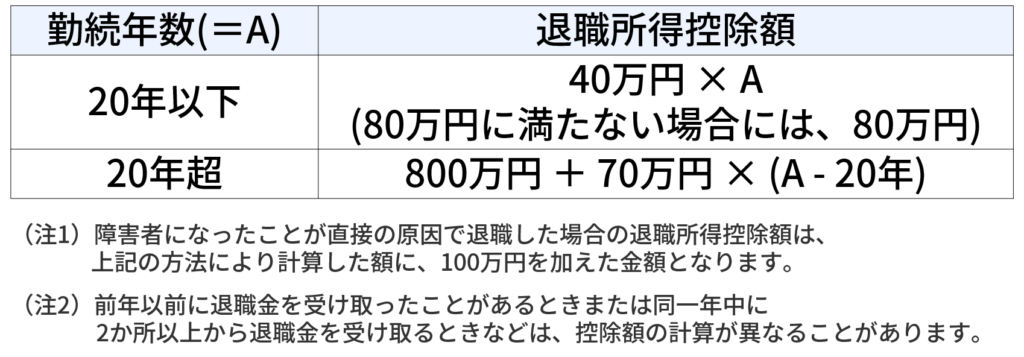

退職所得控除は以下のように勤務年数x40万円、勤務年数が20年を超えた分は勤務年数x70万円の控除額となります。

増税案では、勤務年数が20年を超えた分も、勤務年数x40万円の控除額となる可能性があります。

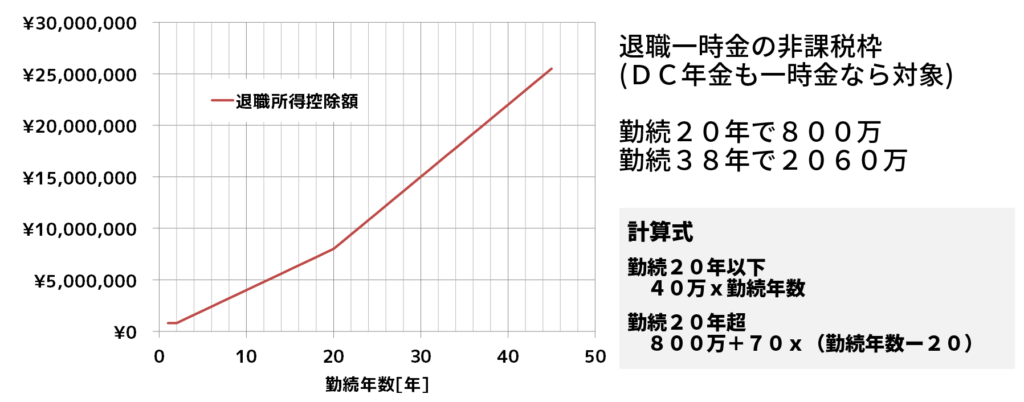

退職所得控除額をグラフにすると、以下のようになります。

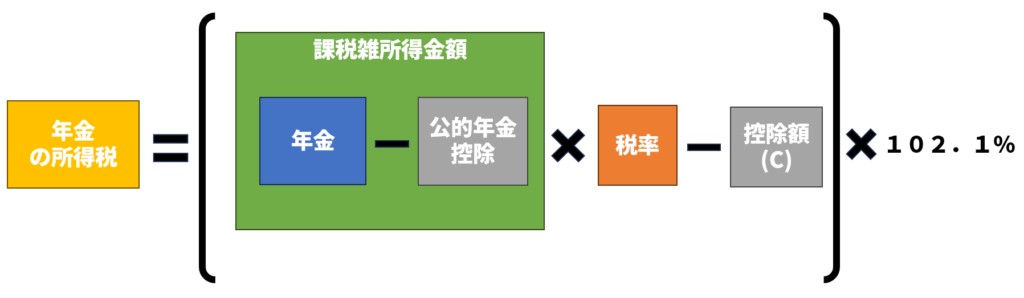

年金受け取り

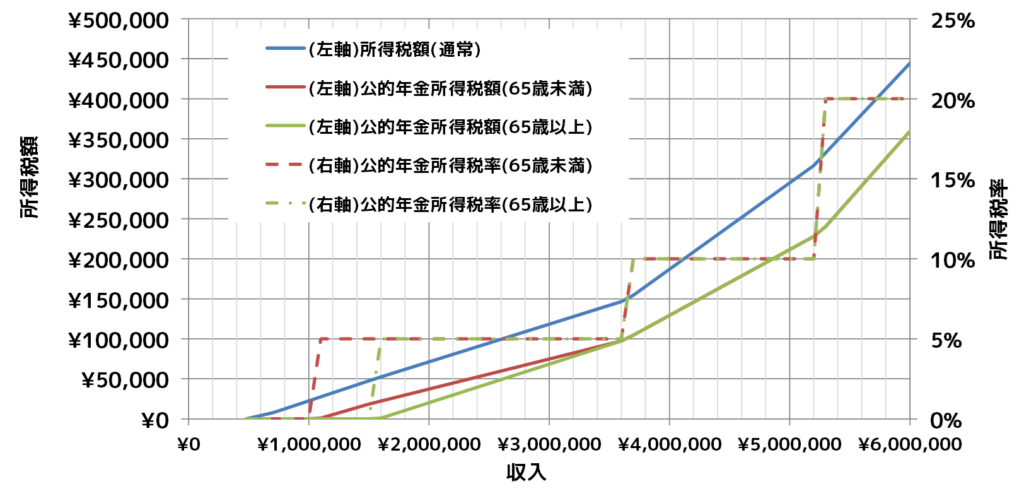

計算式だとわかりづらいので、お決まりですが、グラフにしてみました。(´ー`)ムズイヨ

緑色は一番優遇されている、65歳以上の公的年金所得税です。

赤色は60歳未満の公的年金所得税です。60歳から65歳までの優遇が少なくなっています。

青色は通常の所得税です。公的年金よりも5万円から10万円ほど税金が高くなります。

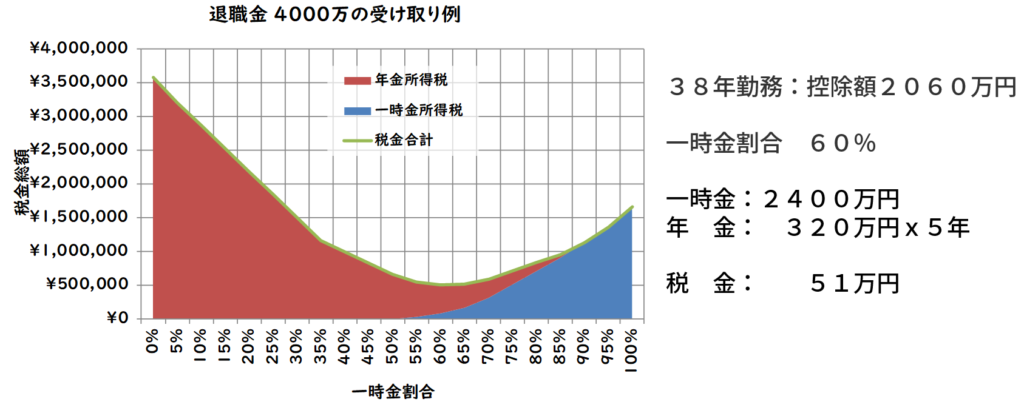

退職金4000万円、年金期間5年間

どうでしょう。イメージと合いますか?

一時金割合が100%とは、4000万円すべてを一時金で受け取ったときの税金です。160万円の税金となります。

一時金割合が0%とは、4000万円すべてを年金で受け取ったときの税金です。5年間で350万円の税金となります。

この条件ですと、一時金割合が60%のときが一番税金が安くなります。51万円の税金です。

一時金を2400万円、年金を320万円x5年で受け取る形です。

ただし、退職所得控除をすべて使って、残りを年金にすれば、大外れはありません。

他のケースシミュレーションは動画で!

動画の内容はこちら。

・退職一時金受け取りの説明

・退職金の年金受け取りの説明

・お得な退職金の受け取り方

年金期間5年間から20年間、

4000万円、3200万円、2200万円、1100万円のシミュレーション

・55歳FIREのときの税金が増える影響

・退職金増税した場合の影響

コメント