特定口座を売却してでも、新NISAへの入金を早めようと考えていましたが、辞めようと思います。その理由を書きたいと思います

特定売却して新NISAで運用

乗り換え後の利益に税金がかかりませんので、これが有利であることは当たり前です。

それには条件があって、生涯にわたり新NISA口座の限度枠である1,800万円を超えないのであれば、乗り換えが正義です。

ですが、ちょっと待てよと。私は、ずぼら人間でもリタイアできるくらいの資産額である1.5億円を目指しています。そうなると新NISAの枠で収まりません。

当初は特定分を新NISA分へ移した気分になれます。しかし、いずれは特定口座で買い戻すことになります。つまり、税金の発生が2回になってしまうので、意味なしです。(*´Д`)アワワ

信託報酬の高い投資信託を新NISAへ移すことが本当に良いか?

前述のとおり投資金額が多いと、普通に特定口座を売却して、特定口座で買い直すことになります。

そうすると、信託報酬の差だけがメリットになります。

乗り換えようとしている投資信託はSMT グローバル株式 インデックス・オープンで、信託報酬は0.55%です。

乗り換え先の投資信託はeMAXIS Slim先進国株式インデックスで、信託報酬はおよそ0.1%です。

これで受けるメリットを確認しましょう。

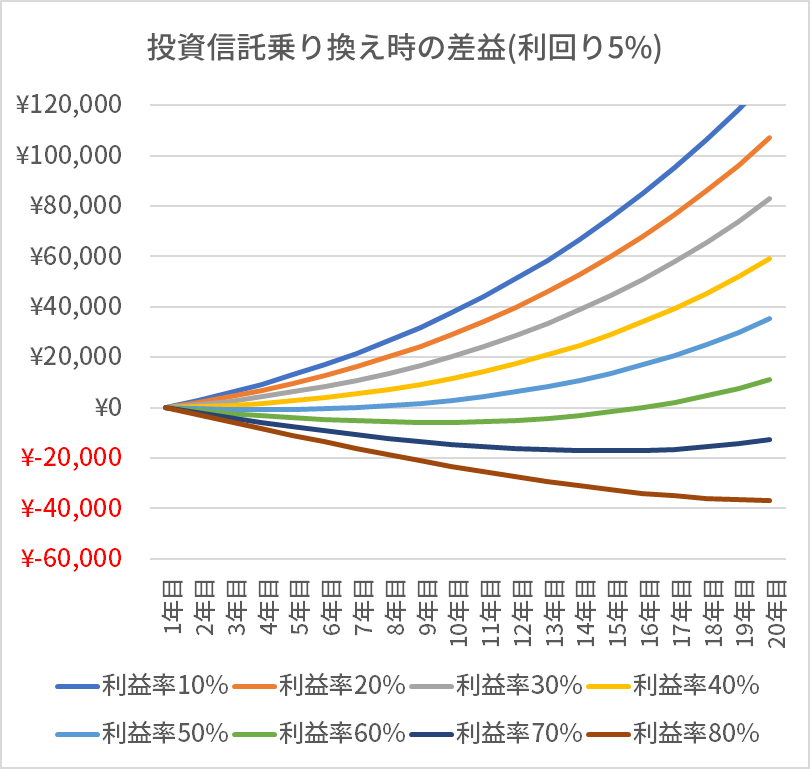

信託報酬の差によるリターン差(利回り5%想定)

100万円の時価で、利益率の違いによる乗り換えメリットをグラフにしてみました。

信託報酬の差額が、0.55%-0.10%=0.45%で計算しています。

また、利回りが5%であることを想定しています。

想定利回りが低いと手数料の影響が大きいのでメリットがあります。

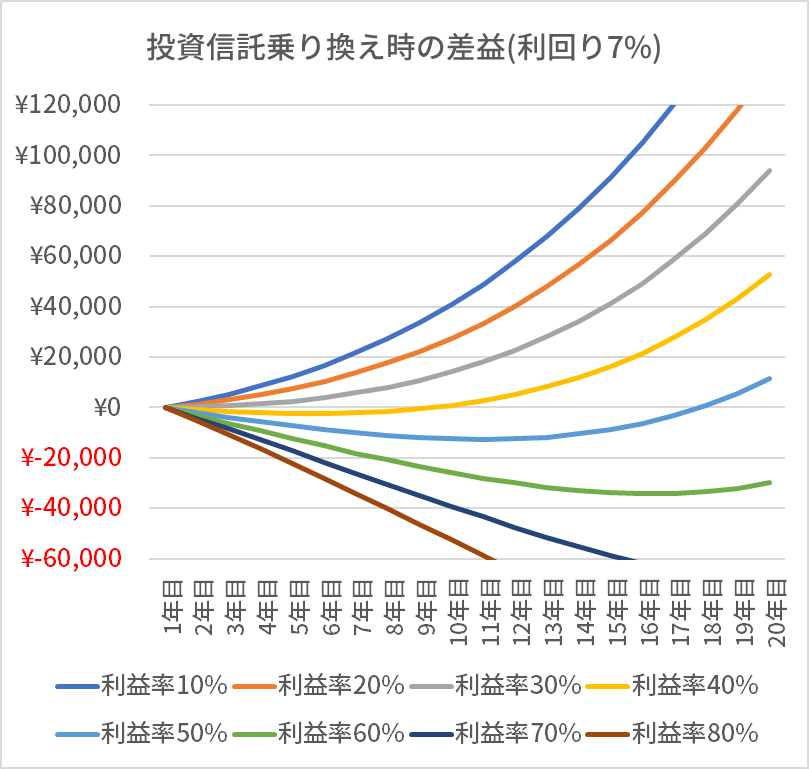

信託報酬の差によるリターン差(利回り7%想定)

100万円の時価で、利益率の違いによる乗り換えメリットをグラフにしてみました。

信託報酬の差額が、0.55%-0.10%=0.45%で計算しています。

また、利回りが7%であることを想定しています。

想定利回りが高いと、手数料のメリットが薄れます。

まとめ

さて、私の投資信託はどうかというと、現時点で利益率63%になっています。

私は利回り7%を想定しているので、もはや生きている間に乗り換えメリットを受けることはできないことになります。5%の想定でも損益分岐まで15年以上かかります。

つまり、特定口座から特定口座への乗り換えとなってしまうのであれば、現時点で乗り換える意味がないということです。

つまり、新NISAへの入金が少し遅れても、特定口座の売却はしないということにします!

(*´Д`)シャーネーナ!

ヨメ口座も同様!こっちは、投資信託の移管くらいはしておこうかな。

関連記事

言ってることがコロコロかわり、すんません。(*´Д`)サーセン

コメント