厚生年金(単身者)と厚生年金(専業主婦)、国民年金の保険料と受給額を比較して、絶望する記事です(笑)。1円単位で正確ではありませんので、ご注意ください。

国民年金

まず、国民年金から確認します。

保険料は\16,100/月です。年間\193,200。40年の総額で\7,728,000です。

年金額は\795,000です。およそ10年間で元が取れます。

元を取るという考え方は適切ではありませんが、比較のために計算しています。

厚生年金(単身者)

単身者、又は扶養に入らない共働き世帯の厚生年金を確認します。

厚生年金は給与によって保険料が変わりますので、適当なモデルを確認します。

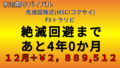

例えば、厚生年金保険料が\53,300,000の場合は、年金額は\2,320,000です。

およそ、23年間で元が取れます。

65+23=88歳にならないと元が取れませんので、まず回収は不可能です。

(ノД`)・゜・。 ゼツボウ… (´_ゝ`)ソンナモンヨ

厚生年金(専業主婦)

専業主婦世帯、いわゆる3号被保険者の厚生年金を確認します。

厚生年金の保険料モデルは単身者と同じものとします。

厚生年金保険料が\53,300,000の場合は、年金額は\2,320,000です。さらに保険料を負担していない3号被保険者の年金が\795,000追加で貰えます。合計 \3,095,000です。

およそ、17年間、65+17=82歳で元が取れます。

単身者・扶養外共働きよりはマシですが、ほとんどの人は回収できずに終えます。

国民年金基金(年金60万)

国民年金基金はB型4口で国民年金と同じくらいの保険料です。

保険料 \15,925/月、40年間で\7,644,000です。年金額は\600,000です。

国民年金が恵まれているのがわかりますね!

国民年金基金(年金150万)

厚生年金を国民年金基金で賄うことを考えます。ここでは150万円の年金となる掛金を試算しました。

保険料 \41,405/月、40年間で\19,874,400です。年金額は\1,560,000です。

まとめ!

表にまとめると以下のようになります。

厚生年金いいよねと言っている人は、これを理解しているでしょうか。

国民年金の7倍も払ってて、年金額は3倍程度にしかなりませんから、保険料の半分はどこに消えた?と言われても仕方ないです。実際は、国民年金や3号被保険者に補填されているのでしょう。

年金額だけで見れば、国民年金基金のほうがマシです。保険料半額で同じ年金額(235万円)になります。

そのため、全国民が、国民年金+国民年金基金に一本化で良いはずですが、財源が足りなくて無理なのですよね。

おまけ!

会社折半分は我々の給与となる会社の原資が勝手にそちらに流れているので、はっきり言って我々の給与です。一万歩譲って、会社からの補助だとしても、年金定期便に折半分の保険料を書かないのは詐欺まがいです。

というわけで、詐欺まがいの年金表は以下です。

国民年金とあまり変わらない制度ですよと言っていますが、まやかしですから。

しかも、折半してても、国民年金のほうがお得です。

ではまた。(*´Д`)ノシ

コメント

自営業で、サラリーマンの年収+会社負担分も稼げるなら、そうなりますね。

弁護士とか個人経営の医者でしょうね、そういう人は。

せきょちさん、コメントありがとうございます。

自営業のひとは会社負担分まで稼げなくても良いと思います。

同じ年収のサラリーマンの自己負担分を国民年金と国民年金基金にかければ、ほぼ同額の年金額になります。