NISAでも、インデックスファンドを中心に資産形成することに変わりはありません。ですが、アセットアロケーション、ポートフォリオをシンプルにしないと発狂します。ずぼらな人間の戦略をご紹介します。

現在のアセットアロケーション目標

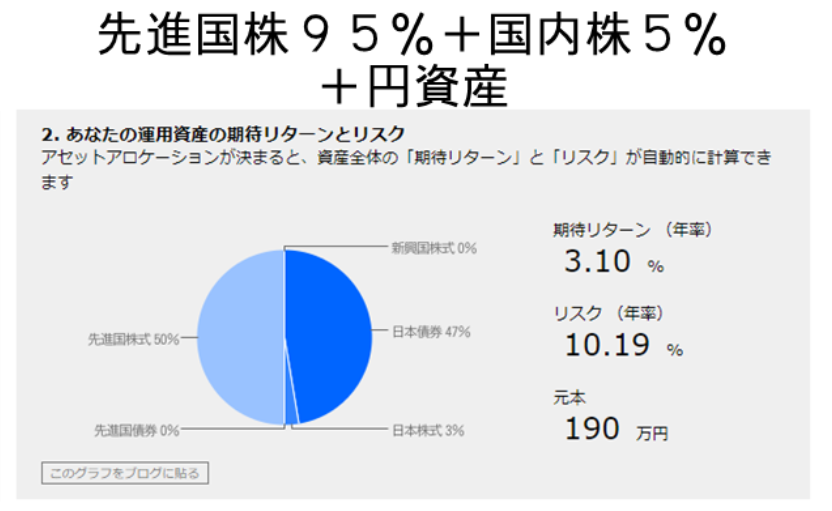

上記の記事でも紹介しているように、為替比率を国内:国外=50:50とする方針です。そのアセットクラスは株式又は債券、現金です。以下の円グラフの通りです。

現在のポートフォリオ

1.外国株式クラスは、eMAXIS Slim先進国株式+eMAXIS NASDAQ100です。

2.外国債券クラスは、アセットアロケーションにはありません。しかし、サテライト資産としてFXトラリピを若干含めています。

3.国内株式クラスは、eMAXIS Slim国内株式(日経平均)です。

4.日本債券クラスは、現金です。

如何でしょうか。基本は「先進国株式と現金」の構成です。しかし、ちょっとしたトッピングをしてしまい、5つの商品に分かれてしまっています。これでは面倒です。

リバランスを考えるともっとシンプルにしなければ!(´Д`)メンドウ!

見直し

一喜一憂ネタがなくなるので、トラリピは別枠の娯楽と考えます。

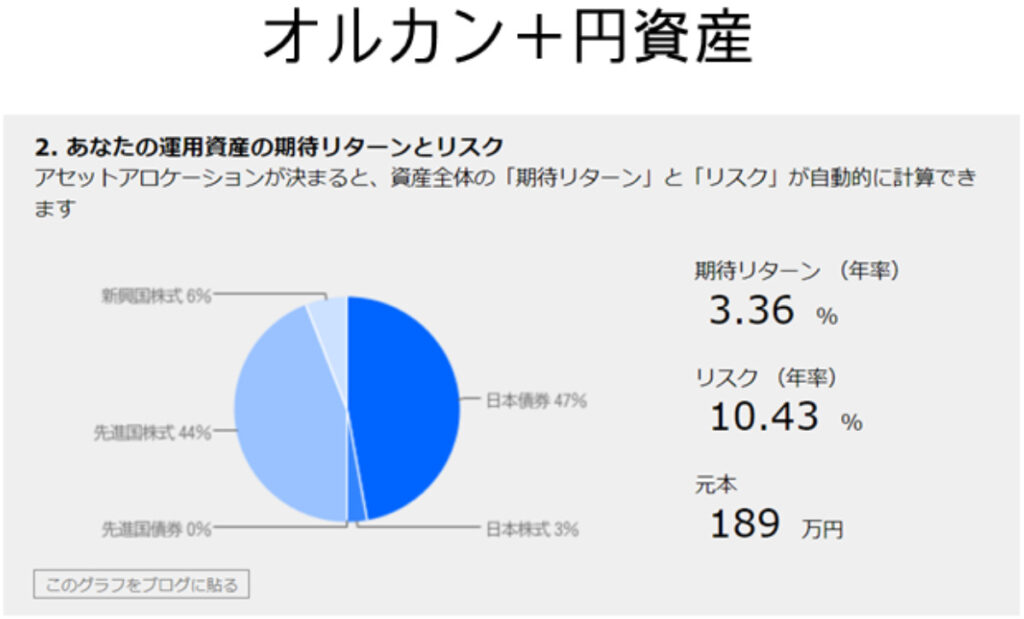

株式クラスは、先進国株式+国内株式+NASDAQ100の3本を、オルカン1本にします。

債券クラスは、円預金です。

これで、オルカンと円預金のリバランスを考慮するだけでよくなります。(´ー`)シンプルネ

円預金に一考の余地あり

投資信託の売却を自動化するので、楽天銀行と楽天証券を使います。

ネット証券、少なくとも楽天証券にはMRFが無いので、円預金を銀行に預けることになります。銀行口座だとペイオフで保全されるのは1000万円までです。(´_ゝ`)スクナスギダロ

銀行が、決済用口座に対応していれば、預金が全額保全されます。しかしながら、楽天銀行に決済用口座もありません。

それならMMFはどうかというと、日本円のMMFは無いのですよね。国債現物は面倒。(´ー`)ツンダ

それではどうするか。日本債券の投資信託を買うしかありません。

証券口座の比率をオルカン:日本債券=50:50とすればよいです。

取り崩しの段では、自動定率売却の比率を変更するだけで済みます。

銀行口座には常に1000万円を残すように調整します。

新NISAのアセットアロケーション

全世界株式 60%、日本債券 40%(引退~60代)

全世界株式 50%、日本債券 50%(70歳以降)

新NISAのポートフォリオ

NISA口座:eMAXIS Slim 全世界株式(オール・カントリー)

特定口座:eMAXIS Slim 国内債券インデックス

まとめ

新NISAが始まる2024年からは、このアセットアロケーションにします。

メンテナンスの容易さを考えての、オルカン+日本国債です。現金は生活費1000万円のみ。

年代に応じてリスク比率を変えれば、誰にでもオススメできるアセットアロケーションです。

引退時期に、オルカン:日本債券=60:40になるように移行していきます。

ではまた。(*´▽`*)ノシ

コメント